玩了 量化交易 也差不多有 2 年多了,总算有个大概的认识了。

天朝内的投资市场A股(包括期货),简单点的量化工具如 迅投QMT、PTrade 和 掘金量化 之类的,还是比较容易上手的。有点 Python 基础不是什么难事儿。打比方的话就如一辆 奥托,也不是不能开,就那么回事儿。主要是在支持 Level 2 逐笔行情方面不给力。必竟是在公开的互联网上,在用户的电脑上运行。所以硬件性能、安全性、都不能有太多要求。散户玩玩还是可以的。

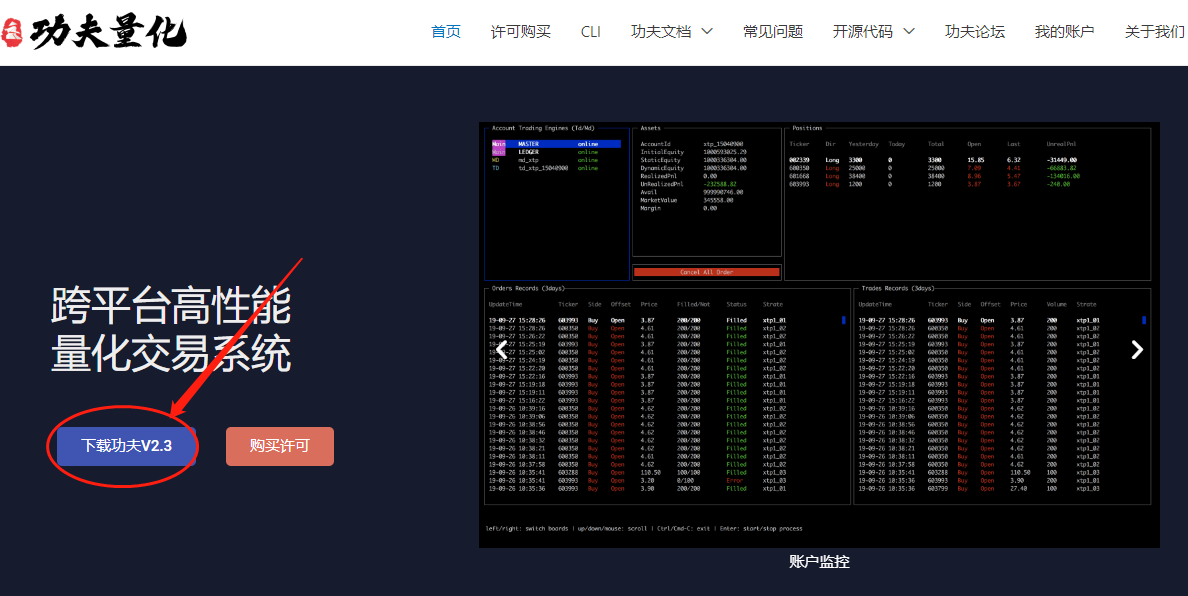

功夫量化 算是可以在 服务器 端运行的工具了,可以在券商托管的机房里,接收 Level 2 逐笔行情,真正毫秒级,(纳秒那真是吹牛逼的)。目前个人也接触了几个版本了,中泰的 SmartX 内置的功夫(有加工和修改)、华鑫证券的纯原生功夫(已升级到2.4版)、银河证券的功夫(略有加工和修改2.4版)。可以比喻成 奥迪了,做A股性能足足的了。特此整理下笔记,以备日后运用得更加顺畅。

2022/9

# 一、 安装,配置和添加策略

本章指导用户从 0 开始,在 Windows 系统中安装 功夫量化 ,并配置好 模拟(SIM)帐户和行情源,最后添加一个 测试程序,在日志中打印输出 “Hellow World”。

# 1.1、 安装

纯正的 功夫量化,当然来自其官网:

www.kungfu-trader.com

但是,强烈建议还是找券商的客户经理要一个 安装包 比较合适。因为各券商 与 功夫量化 合作,都会把自家的柜台接口事先写好,用起来方便。同时还根据自家的情况做过一些小小的修改。如果用网上公开的版本,很可能与自己的券商接口接不上,或者有这样那样的一些小Bug,自己去一一排查吧,费时费力。(你要是就喜欢解难题,那祝开心就好。)

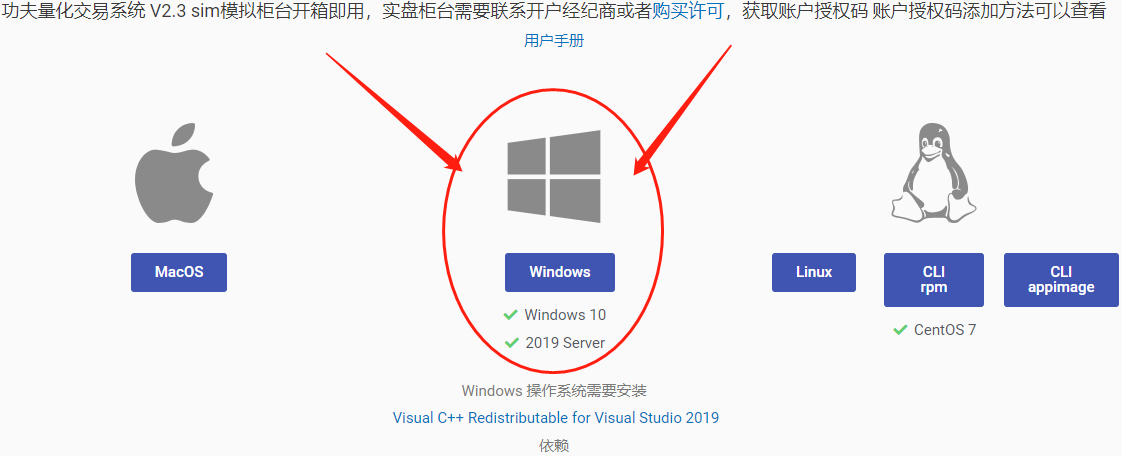

最容易上手的 功夫量化 ,就直接去官网下载一个 Windows 版,在自己的电脑上就可以跑起来了。

就在首页底部即可看到下载的按钮。

如介绍那样,功夫量化 内置了 sim模拟柜台,开箱即用、简单方便。当然只是用来模拟和学习。要真正用到实盘上,还得花钱,或咨询你的客户经理。

本篇的内容是从 功夫量化 Windows 版开始上手的,对初学者来说是最容易学习的方式,图形化鼠标操作应该十分熟悉。如果你就是要玩硬核的,就要挑战高难度,不然不开心!可以尝试用 Linux 版本。(厉害了!老铁)

点击 Windows 下载后,会得到一个安装文件,如:

Kungfu-2.3.9-win-app-07141510.exe

安装过程十分简单,就是一路 “下一步Next”就好,没有任何难度。

WARNING

可能会出现的问题是,你的 Windows 系统中缺失 C++ 相关的组件。 请下载 Visual C++ Redistributable for Visual Studio 2019 安装一下就好。或者把补丁打齐、把 微软运行库 安装一下即可解决。

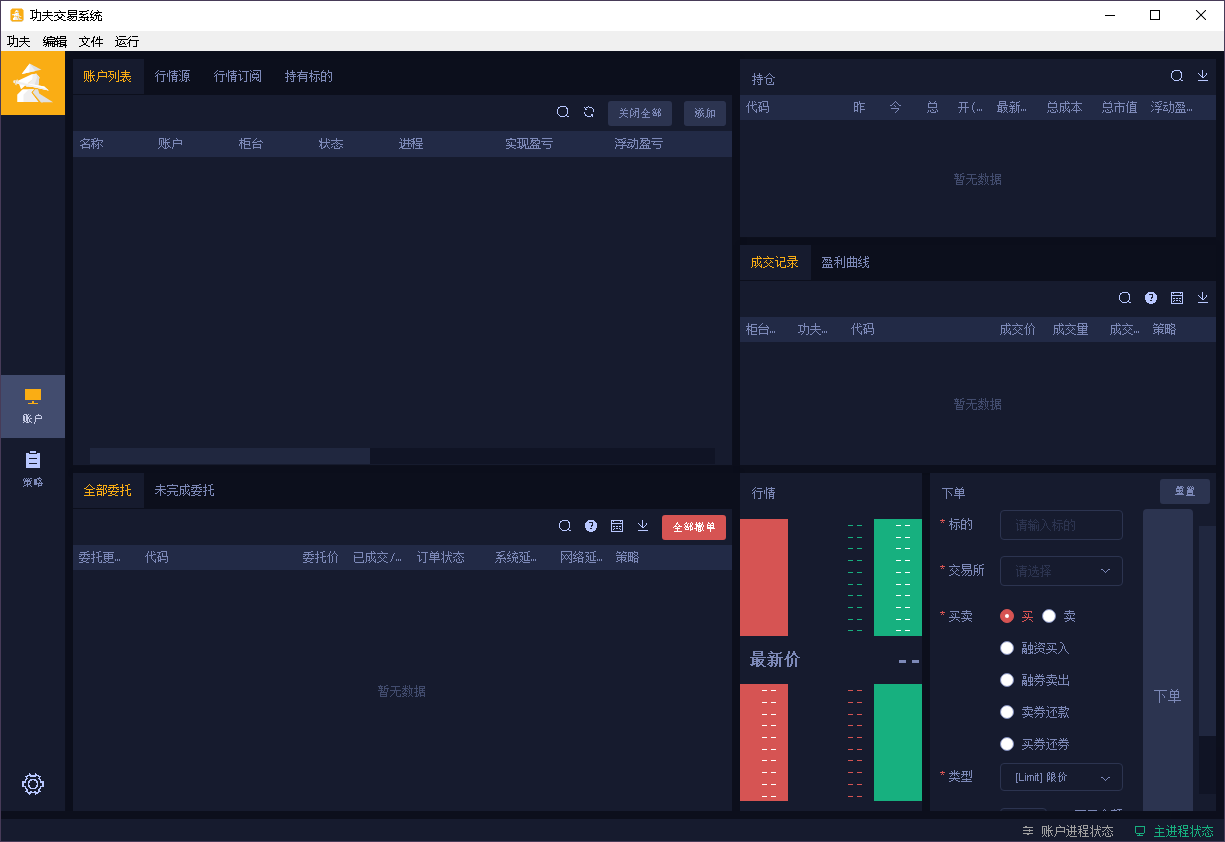

安装成功之后,在 Windows 桌面上就会出现一个 功夫 的图标,如下图所示:

用鼠标左键双击这个图标,即可开始运行 功夫量化。

看,安装过程,就是如此简单,你已经全部完成了。你应该看到如下的主界面了

# 1.2、 配置

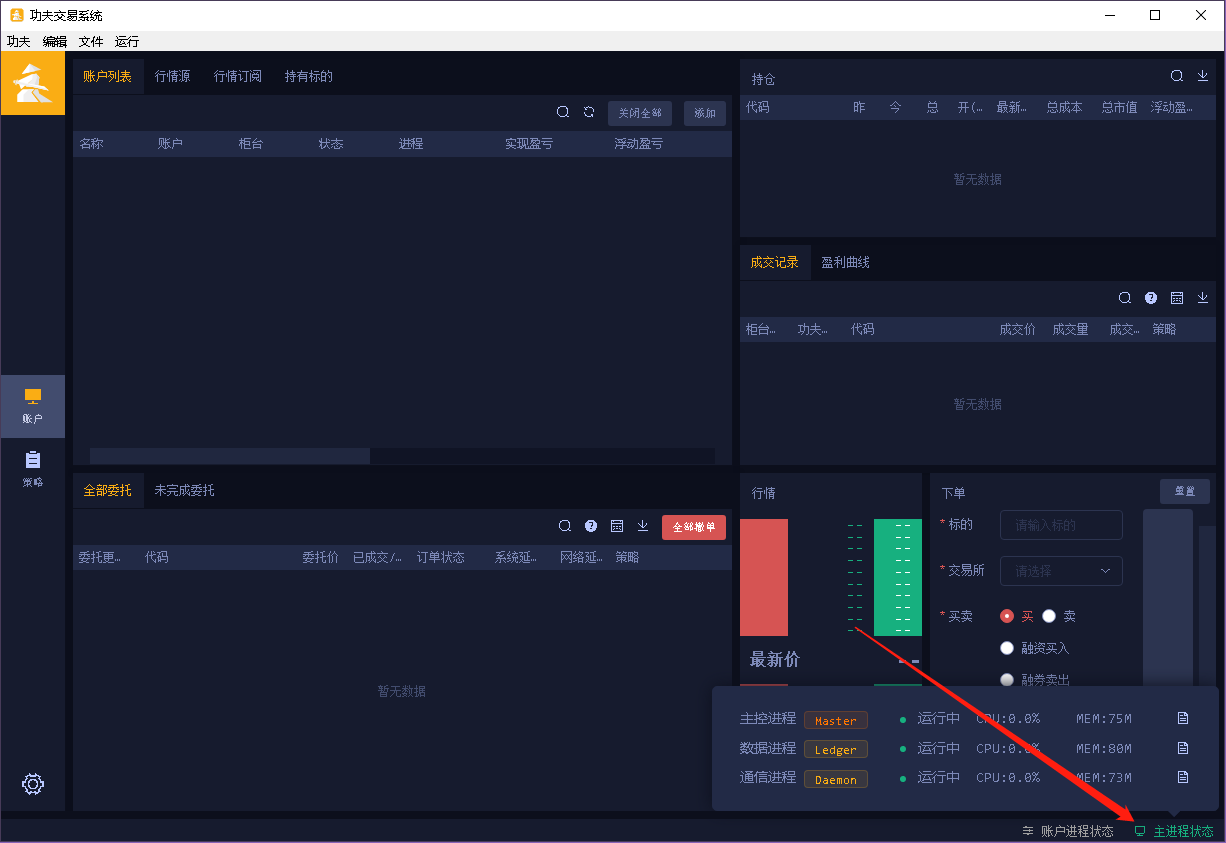

如果你的电脑网络正常,请关注一下界面的左下角,有一个 “主进程状态”,

绿色表示一切正常。鼠标左键点击一下,可以看到 主控进程、数据进程和通信进程,都是在 运行中 的状态,这就很 OK 了。

细心如你,一定发现了,在 “主进程状态” 旁边,还有一个 “帐户进程状态”,是灰色的,这肯定表示 没有正常工作 啊。

是的,因为刚刚安装好,还没有添加 帐户 和 行情源 啊。

帐户 ———— 就是用来 模拟交易,买卖股票的罗。(你要直接上实盘?那你厉害!666666666)

行情源 ———— 当然就是用来接收报价数据的啊。

如果都没有的话,那玩啥?所以,功夫量化 已经准备好了开箱即用的 sim(模拟)帐号和行情源。如果你是用券商提供的安装包安装的,那其中应该已经内置了模拟帐户和行情源,都来自于你的券商。比如,中泰的柜台叫 XTP、华鑫的柜台叫 tora、银河证券的柜台叫 ItpGalaxy,行情源叫 HuarGalaxy......诸如此类(名称不整洋气点,没有排面!),各家都有起名大师。作为初学者,我们就都用 sim(模拟)吧。

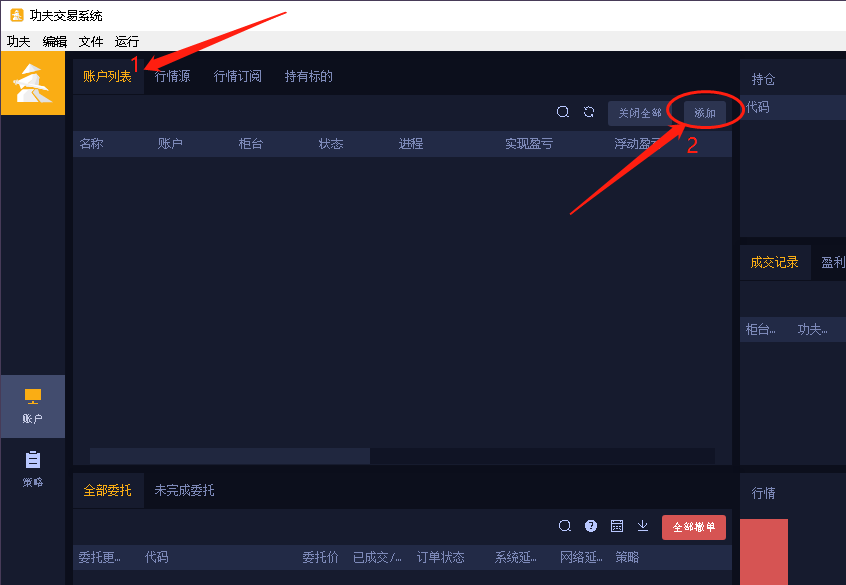

# 1.2.1、 添加柜台帐户(简称TD)

请点击主界面 帐户列表 区域的 “添加” 按钮

在弹出的小窗口中,点击选择 SIM(模拟),然后点击确定。

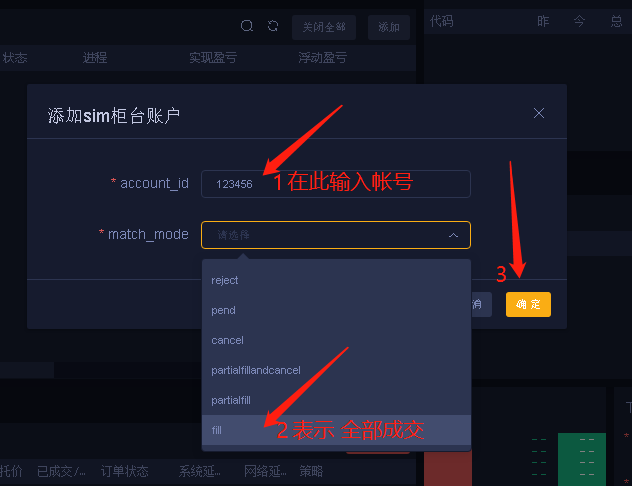

在接下来的窗口中,输入帐号,任意几个数字都可以。然后在下面的 match_mode(撮合模式)中,选择 fill(全部成交)

顺便解释一下撮合模式中的其它几个选项,分别代表:

| 选项 | 撮合模式 |

|---|---|

| reject | 拒绝成交 |

| pend | 挂单 |

| cancel | 撤单 |

| partialfillandcancel | 部分成交后撤单 |

| partialfill | 部分成交 |

| fill | 全部成交 |

基本上在实际交易的过程中,这些情况都会遇到。作为初学者,我们就先选择 fill(全部成交)吧,意即,这个模拟帐户中,只要下了委托单,就肯定会成交。不会出现撤单啊、拒单啊、部分成交啊之类的情况。以后,根据需要、再选择其它的撮合模式分别做测试吧。

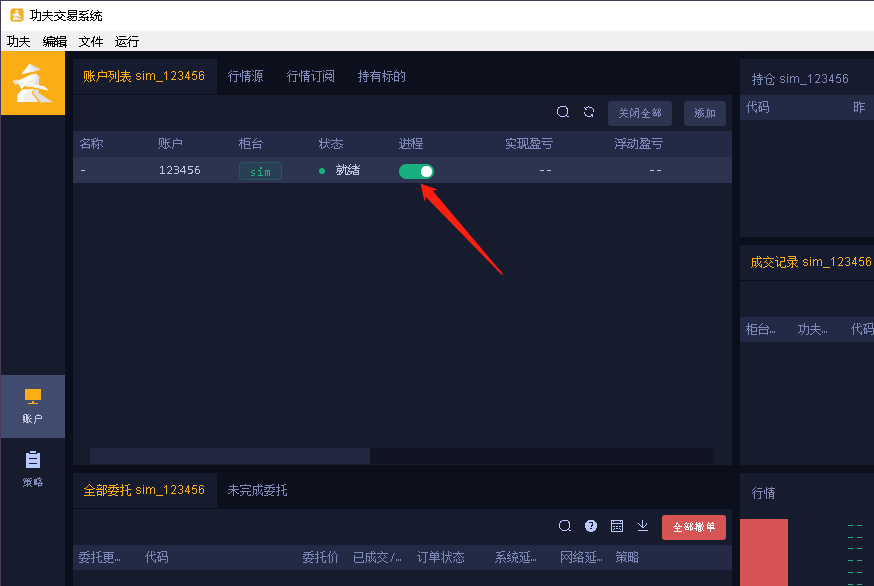

最后,请点击确定。你会看到主界面上的 帐户列表 区域,出现了刚刚添加的模拟帐户。恭喜,这就表示添加柜台帐户,成功!

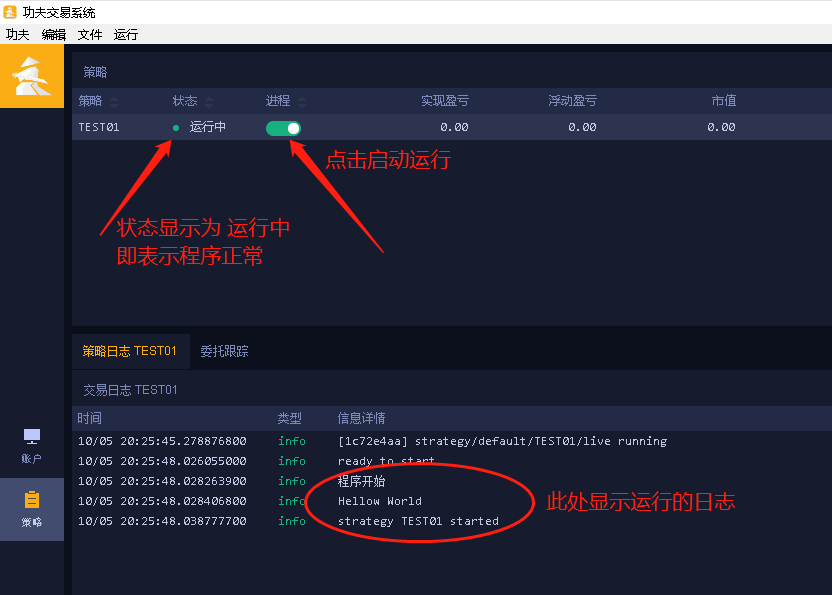

这时,请点击 “进程” 下面的 开关,成为绿色,此时 状态 显示为 “就绪”

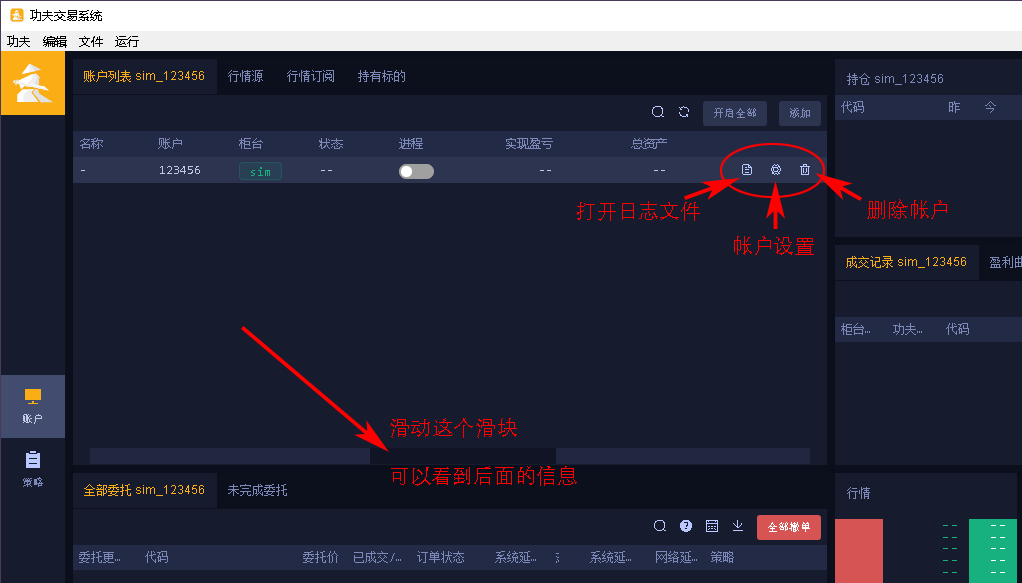

你可以通过滑动下面的滑块,看到右侧更多的信息。在帐户这一行的末尾,有 3 个按钮,分别是 “打开日志文件”、“帐户设置”和“删除帐户”,其功能就是字面意思,应该不难理解吧。

添加帐户的操作,就到这里了。

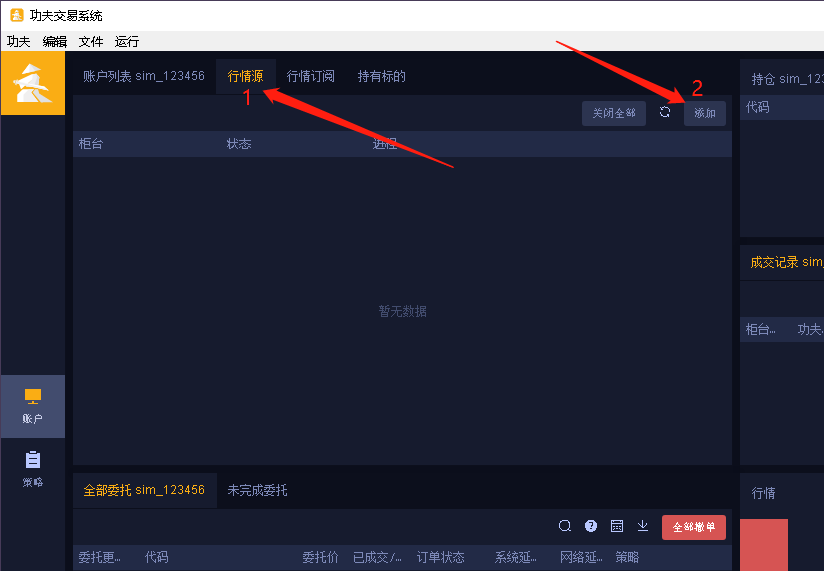

# 1.2.2、 添加行情源(简称MD)

点击 主界面 左上区域 中的 “行情源” 标签,即可切换到 行情源 面板。类拟 帐户列表 中一样,也有个 “添加” 按钮

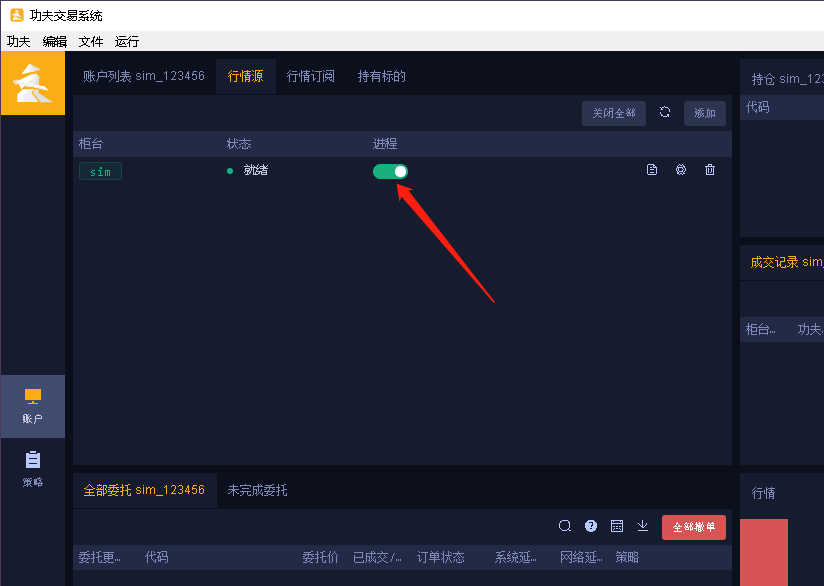

在弹出的小窗口中,点击选择 SIM(模拟),然后点击确定。

完事了,就这么简单。

这时可以点击 “进程” 下面的 开关,使之成为绿色,此时 状态 显示为 “就绪”,就一切 OK 了。

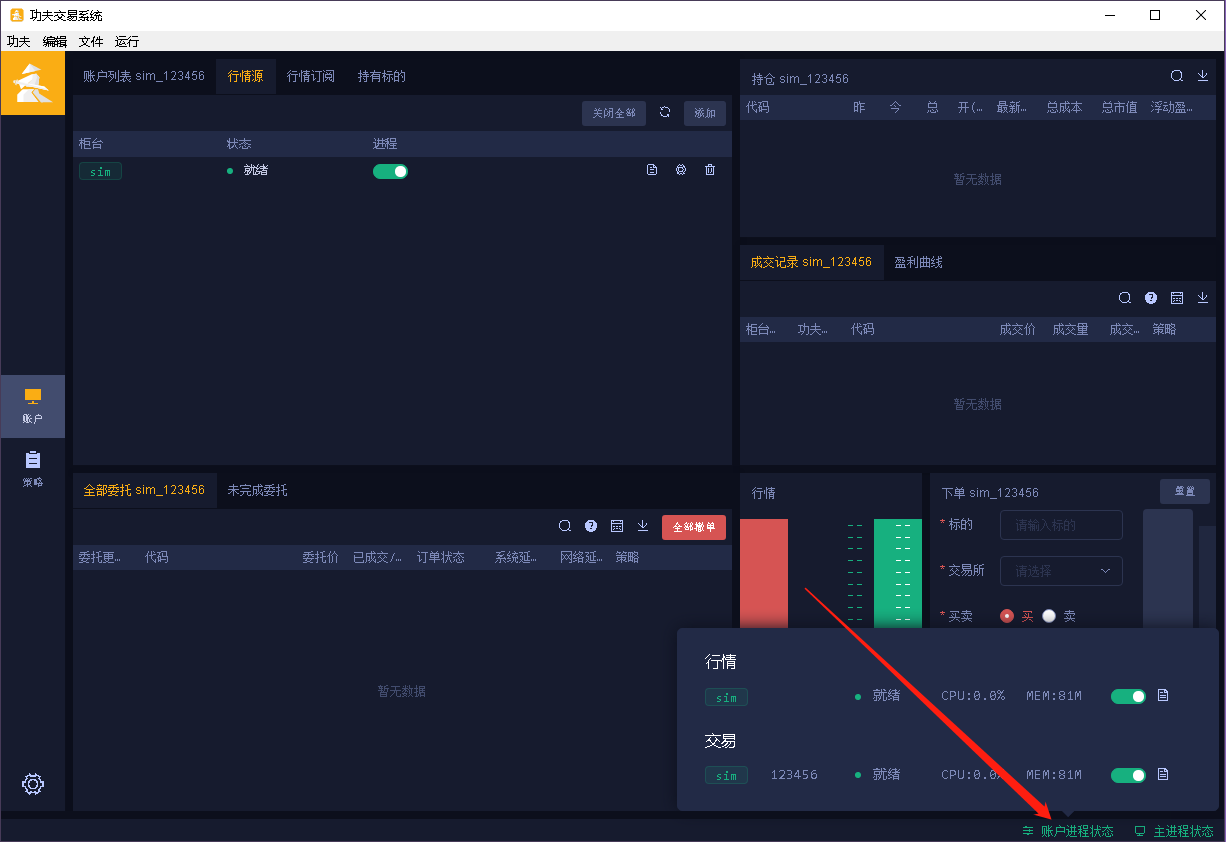

现在,再看一眼主界面右下角吧,是不是 帐户进程状态 和 主进程状态 一样,都是绿色的了。这就说明 功夫量化 已经完全可用了。

# 1.3、添加策略

用 功夫量化 当然是用来跑策略啊、实现自动交易啊。

先准备一个简单的策略程序吧,就用来测试一下。具体代码如下:

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

source = "sim" # TD 和 MD 的源,都是 sim

account_str = "123456" # 用户自己的帐号

def pre_start(context):

context.log.info('程序开始 ')

context.log.info('Hellow World ')

# TEST01.py 的内容结束

2

3

4

5

6

7

8

9

10

11

12

就保存为 TEST01.py 文件吧,呆会儿就能用上。

WARNING

注意 :

策略应和功夫安装目录在一个盘符下面,策略文件路径最好不要有空格。

在运行策略之前一定要看下启动的账户柜台进程(td)和行情源柜台进程(md)是否与策略中填写的柜台ID一致

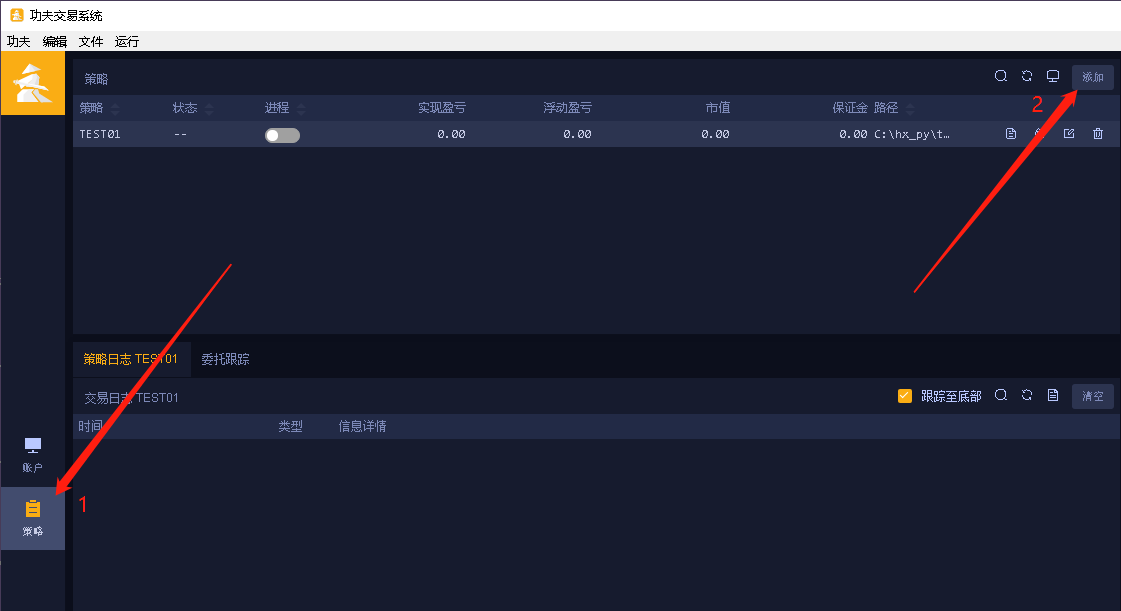

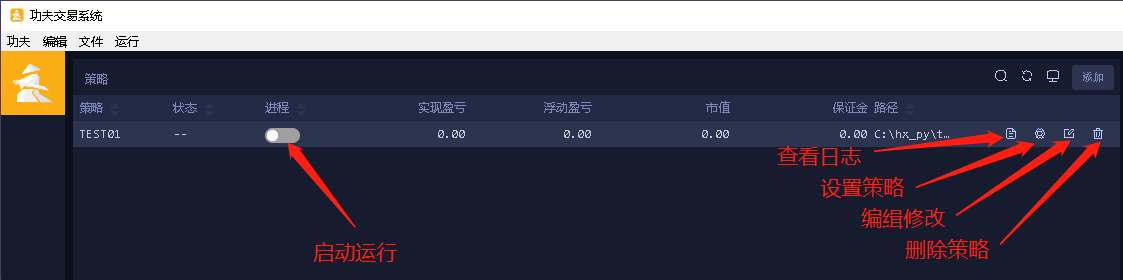

1、用鼠标左键点击 主界面 最左侧的 “策略” 按钮,以切换到 策略面板。在 策略面板 的 策略区域 右上角有个 “添加” 按钮

2、 点击了 “添加” 按钮后,会弹出 “添加策略” 窗口,在其中为策略先起个名字,然后点击 “入口文件” 后面的按钮,选择刚刚准备好的 TEST01.py ,最后点击 “确定” 。

3、成功添加了策略之后,即可在 策略区域 看到刚刚添加的 策略。其所在的一行包括、状态,启动运行的滑动开关,以及最靠右的四个按钮,分别是 查看日志、设置策略、编辑修改 和删除策略

4、运行策略,查看日志

看到日志中显示了 “Hellow World ”,程序猿们,是不是就秒懂了?

# 1.4、 小结

从一开始,在 Windows 上安装 功夫量化。然后配置好 模拟的柜台帐号与行情源。最后添加一个 测试程序 TEST01.py, 看到日志窗口中输出了经典的 “Hellow World”。应该没有什么难度吧。

重要提示:实际工作中,从安装包开始,还是直接找 券商 索取比较好,因为功夫量化是和券商一起工作的。换句话说,券商不支持,单玩 功夫量化 也玩不起来啊。(自己在家模拟玩吗?这么有兴致?)券商的安装包中,通常已经内置了柜台帐号和行情源,配置起来也十分方便,不然你自己猜啊?就算你猜中,接通了,技术上你是牛逼了,但不合法啊!懂?!所以,重点还是在如何写策略程序,用代码实现具体的交易过程,这才是正解。

如果你启动 功夫量化 之后,卡在了 “系统提示” ,可运行一次 清理journal,再重启即可。

# 二、 功夫量化 Python API 入门

主要介绍 功夫量化 中 Python 的版本以及预先安装好的第三方库。同时初步讨论一个最重要的 对象 context 及其简单的方法(函数)和属性(变量)。然后展示了官网上的 Demo 例程,有编程基础的朋友,阅读了本章之后,基本就可以上手了。

所以谓 API ( 应用程序编程接口),简称 接口。在本文档中,说人话就是:把做股票的一些基本操作, 用 Python 这种计算机语言 描述一遍,让电脑可以执行。已经有人(或公司)写好了现成的,可以拿来就用的指令、方法(函数),就是 API,把这些汇集成册,就是 API手册。

举个例子:我要下个委托单,买100股 600002这个股票,10.55 的时候买!

我们查一下功夫量化的 API 手册,哦,原来这样写:

# 买入沪市品种 600002 股票 100股,要价为 10.55

context.insert_order(

"600002", # 品种的代码

Exchange.SSE, # 交易所名称

"sim", # 柜台的名称

"123456", # 帐号

10.55, # 价格

100, # 数量

PriceType.Limit, # 价格类型

Side.Buy, # 买卖方向

Offset.Open # 开平方向

)

2

3

4

5

6

7

8

9

10

11

12

13

这就是学习 API 的作用。你通过学习,把基本操作 与 Python 语言的 API 联系起来,就可以根据策略要求,选择条件组合,打造自己的自动交易程序了。或者为他人代写程序、开辟你的另一条赚钱之路。

功夫量化 中已经内置了 Python ,版本是 3.7.5 -> 3.7.9 ,功夫量化 2.4 版之后,把 Python 升级到了 3.8 以上了。同时也带上了一些第三方的 库:

url = "http://mirrors.aliyun.com/pypi/simple/"

verify_ssl = false

name = "pypi"

[packages]

conan = "==1.22"

pywin32 = {version = "==227",sys_platform = "== 'win32'"}

pyinstaller = "==3.6"

click = "==7.1.1"

tabulate = "==0.8.6"

prompt_toolkit = "==1.0.14"

PyInquirer = "==1.0.3"

psutil = "==5.7.0"

chinesecalendar = "==1.4.0"

zhdate = "==0.1"

schema = "==0.7.1"

rx = "==3.0.1"

numpy = "==1.16.4"

pandas = "==0.24.2"

statsmodels = "==0.10.1"

sortedcontainers = "==2.1.0"

recordclass = "==0.12.0.1"

dotted_dict = "==1.1.2"

plotly = "==4.0.0"

tushare = "==1.2.39"

[dev-packages]

clang-format = "==9.0.0"

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

你可以理解为 功夫量化 也是一个第三方的 库。开始写代码的时候,引用这个 库,就可以方便的调用其中已经写好的各种 方法(函数) 和 属性(变量),来构造你自己的交易策略。省得你还得从头写起,这就是常说的不要自己重复造轮子。

# 2.1、 初识 context 对象(Object)

最重要的 对象(Object),没有之一 !!

既然把 功夫量化 看作是一个 库 来导入,当然就为用起来方便啊,里面有现成的、已经写好的 对象、方法(函数),可以复制粘帖嘛。

首先必须要介绍的,最最重要的一个 对象 context 。字面意思就是 承上启下关联上下文 的 对象,在整个程序中随处可见,就是传说中的全局范围可见,它就是策略程序的本体。同时,还可以根据需要随时附加上自定义的属性和方法。在其它的量化工具中,也常常可见到类似的 对象,甚至名称也类似 context 。如果把策略程序比喻成盖一座房子、那么 context 可以比喻为 水泥或钉子,哪哪儿都用得上它,哪哪儿都需要它。

说这么多,证明一下。来罗——

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

def pre_start(context):

context.log.info('程序开始 ')

context.log.info('这个策略程序的名称是:{} '.format(context.name))

"""

程序开始

这个策略程序的名称是:test

"""

2

3

4

5

6

7

8

9

10

11

12

13

看到了吧,context 有个属性(变量)叫 name ,就是当前运行的这个策略程序的名称。所以说,它就是策略程序的本体。

在前面的 Hellow 例子中,其实我们已经用到了

context.log.info()

这个 log 其实就是附加在 context 上的一个属性。众所周知,对象 的属性和方法(函数)是可以随时自定义的。你也可以随时写个变量 abc ,然后附加到 context 上,成为它的属性 context.abc ,然后在程序的任何地方,只要有 context ,当然也就有你刚刚自定义的 context.abc 了。(这不就是 全局变量?)甚至,你还可以自定义一个 函数 f_xyz(),然后把这个函数附加到 context 上,这样它就成为了一个方法,context.f_xyz()。同样的,只要有 context 的地方,就可以随时调用 context.f_xyz() 方法,(这个 函数 就成了一个全局函数)这就是 面向对象 的编程特性。

好了,先打住。知道你们一个个都要原地起飞了,摩拳擦掌都要开始自己动手写自定义方法和属性了,一个个的癞蛤蟆找青娃 ———— 玩得花。敢不敢先看看 context 已经自带了哪些方法和属性?如果实在不好用,再想着怎么自己去造轮子?用现成的不香吗?

请看下面的示例:

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

def pre_start(context):

context.log.info('程序开始 ')

context.log.info('Hellow World ')

context.log.info('context是什么? {}'.format(context))

context.log.info('context的内容: {}'.format(dir(context)))

2

3

4

5

6

7

8

9

10

11

12

运行之后会看到如下结果:

程序开始

Hellow World

context是什么? <click.core.Context object at 0x000001BBFA96FEC8>

context的内容: ['__class__', '__delattr__', '__dict__', '__dir__', '__doc__', '__enter__', '__eq__', '__exit__', '__format__', '__ge__', '__getattribute__', '__gt__', '__hash__', '__init__', '__init_subclass__', '__le__', '__lt__', '__module__', '__ne__', '__new__', '__reduce__', '__reduce_ex__', '__repr__', '__setattr__', '__sizeof__', '__str__', '__subclasshook__', '__weakref__', '_close_callbacks', '_depth', '_meta', 'abort', 'add_account', 'add_time_interval', 'add_timer', 'allow_extra_args', 'allow_interspersed_args', 'archive_dir', 'args', 'auto_envvar_prefix', 'book', 'books', 'buy', 'call_on_close', 'cancel_order', 'category', 'close', 'color', 'command', 'command_path', 'config_location', 'console_location', 'constants', 'dataset_dir', 'default_map', 'ensure_object', 'exit', 'fail', 'find_object', 'find_root', 'forward', 'get_account_book', 'get_account_cash_limit', 'get_help', 'get_usage', 'group', 'help_option_names', 'hold_book', 'hold_positions', 'home', 'ignore_unknown_options', 'inbox_dir', 'index_location', 'info_name', 'insert_order', 'invoke', 'invoked_subcommand', 'is_book_held', 'is_positions_mirrored', 'location', 'log', 'log_level', 'logger', 'lookup_default', 'loop', 'low_latency', 'make_formatter', 'make_order', 'max_content_width', 'meta', 'mode', 'name', 'now', 'obj', 'params', 'parent', 'path', 'protected_args', 'replay', 'req_deregister', 'req_history_order', 'req_history_trade', 'resilient_parsing', 'runtime_dir', 'runtime_locator', 'scope', 'sell', 'show_default', 'strategy', 'strftime', 'strptime', 'subscribe', 'subscribe_all', 'terminal_width', 'token_normalize_func', 'trading_day', 'utils', 'wc_context']

2

3

4

5

6

7

前面的 Hellow World 就不说了。

<click.core.Context object at 0x000001BBFA96FEC8>

表示 context 是一个 对象,0x00开头的那一串字符是 16位进制的内存地址,程序猿们看到了都默默点头。

然后是一个列表,其中每一项都是 context 的一个属性或方法。(有没有吓跑一大群人,哈哈。)

别怕,我们先挑两个简单的瞧瞧:

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

def pre_start(context):

context.log.info('程序开始 ')

context.log.info('context.name 表示当前策略名称: {}'.format((context.name)))

context.log.info('context.now() 返回当前时间戳: {}'.format((context.now())))

"""

运行结果:

程序开始

context.name 表示 当前策略名称: TEST01

context.now() 返回当前时间戳: 1636327025027141500

"""

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

这么简单的例子就不用多解释了吧?关于 时间戳 其实就是一个 单位为 纳秒 的整数,是从 1970-01-01 00:00:00.000 开始计算的。功夫量化 中用到了 20 位。其实 13 位左右,一般到 秒 或 毫秒 就差不多了。当然现代计算机的算力强劲,纳秒 多牛逼,多么高大上!

以上都是幼儿园级别的,敢不敢来 2 个小学一年级以上的?

安排

# 2.1.1、 添加帐户 context.add_account()

任何一个自动交易程序,最关键的第一件事儿,当然是要告诉电脑,你的帐户是什么啊。帐户、柜台都没有,或者写错了,那岂不是天大的笑话。

这个方法(函数)就是告诉你的电脑,你要用的帐户是什么。

语法: context.add_account(source_id, account_id)

参数:source_id, account_id

source_id 是一个字符串,代表 柜台的名称,如 'sim' ;

account_id 也是一个字符串,一般是一串数字,如 '123456'

返回值: 无

# 2.1.2、 订阅品种 context.subscribe()

最关键的第二件事儿,就是要告诉电脑,你准备交易什么品种。你要紧盯全网行情?只要上市的品种,你都要 买买买 ?大哥,豪气!求带我飞!

TIP

本文档中只讨论A股的交易品种。当然 功夫量化 也是支持期货市场的。

语法: context.subscribe(source_id, instruments, exchange_id)

参数:source_id, instruments, exchange_id

source_id 同上,是一个字符串,代表 柜台的名称,如 'sim' ;

instruments 是一个列表(List),一对方括号包含1个或多个字符串,每一个字符串代表一个交易品种,如 ['600001','600002']

exchange_id 是一个字符串,代表 市场的名称。众所周知,A股市场目前有三家了,深市、沪市和北交所。因此,对应的品种需要填上对应的市场ID, Exchange.SSE代表上海沪市、 Exchange.SZE代表深圳市场、后来 Exchange.BSE代表北京证券交易所,简称北交所。

返回值: 无

这就是任何一个自动交易程序,最关键的两件事儿:

一,添加帐号、

二,订阅品种。

具体操作就是对应了 context 的两个方法(函数)。因此,在每一个程序开头的位置,必然会看到类似如下的代码:

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

def pre_start(context):

context.add_account("sim", "123456") # 添加自己的帐号

context.subscribe("sim",['600001','600002'], Exchange.SSE) # 订阅上海沪市的2个品种

2

3

4

5

6

7

8

其中第5行 def pre_start(context): 是程序启动时调用的第一个方法(函数),即初始化方法(函数),我们接下来马上就要讨论到。添加帐号 和 订阅品种 这两个关键动作,就写在这个方法(函数)中,这是必不可缺的。

# 2.1.3、 订阅全部品种 context.subscribe_all()

看过上一节的方法(函数)之后,是不是还觉得有点麻烦。事前还得准备好一个列表,如:['600001','600002',......]。这要是订阅成百上千个,不得累死?来个简单粗暴点的!安排:

语法: context.subscribe_all(source_id)

参数:source_id

source_id 就是代表柜台名称的字符串,如 "tora" ;

WARNING

注意 : sim 模拟柜台不支持全市场订阅

没了,够简单吧。

返回值: 无

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

def pre_start(context):

context.add_account("tora", "3055845") # 添加自己的帐号

context.subscribe_all("tora") # 订阅全部可交易的品种

2

3

4

5

6

7

8

如此一来,就等于订阅了全市场的全部品种,大约 6000+ 多种 。当然,这也需要足够大的内存和 CPU 的能力来支撑。如果电脑硬件配置不足,很可能就卡死了。

# 2.1.4、 输出日志消息 context.log.info()

这个方法(函数),我们已经认识了,用过了。它就是用来输出文字,进行人机对话的。调试程序啊、查看一下某个变量的值啊、检查一下获取的值是不是符合预期啊,用它来代替 print() 就对了。它还可以输出几个级别的信息,如: context.log.warning、context.log.error 、context.log.debug 分别对应 警告消息、错误消息和调试消息。想要输出的文本,就是它的形式参数,类型当然是一个 字符串(string),带上 format() 方法可以让输出的文本更容易阅读。前面的 "Hellow World" 的例子,都是用这个方法(函数)来实现的。

身为初学者,在开发编程、调试的过程中,我们会经常用到这个方法(函数)。

# 2.1.5、 转换时间格式

context.strftime()/context.strptime()

有 python 语言基础的朋友已经秒懂了。没错,它们就是用来转换时间格式的啊,一个用来把 毫秒时间戳 转换为 文本类型(格式),方便阅读;另一个就是把 文本类型(格式) 的时间,转换为 datetime.datetime 的 毫秒时间戳,注意 文本字符串必须是 "%Y-%m-%d %H:%M:%S." 的格式,注意最后有一个英文句点(.)不要漏掉了 。

请看下面的示例:

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

def pre_start(context): # pre_start() 方法(函数), 传入参数 context

context.log.info(" 这个策略的名称是: {} ".format(context.name))

context.log.info(" 当前时间是 {} 纳秒(自 1970-01-01 08:00:00 以来)".format(context.now()))

context.log.info(" 当前时间转换为 文本类型(格式)为: {} ".format(context.strftime(context.now())))

context.log.info(" 2020-02-02 09:30:01. 转换为时间戳: {} ".format(context.strptime("2020-02-02 09:30:01.")))

"""

运行的结果如下:

这个策略的名称是: test

今天的日期是: 2020-07-19 00:00:00

当前时间是 1558231726820023165 纳秒(自 1970-01-01 08:00:00 以来)

当前时间转换为 文本类型(格式)为: 2020-07-19 9:55:26.820023165

2020-02-02 09:30:01. 转换为时间戳: 1580607001000000000

"""

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

# 2.1.6、 延时执行/定时重复执行

context.add_timer()/context.add_time_interval()

这 2 个方法(函数)是十分有用的。顾名思义,

context.add_timer() 表达,延迟 xxx 秒(指定一段时间)之后,调用执行一个函数/指令,只执行一次;

context.add_time_interval() 表达,每 xxx 秒(指定时间间隔)执行一个函数/指令,重复执行,一直执行,只到程序终止;

放在一起,就是为了避免搞混淆了。(不要问为什么,问就是:我没有。)

参数:2 个方法(函数)的参数都相同。

nano 是一个整数,表示纳秒单位的时间。一个是表达 延迟多长时间之后,执行一次;另一个是表示重复执行的间隔时间;

callback 是想要执行的函数或指令,通常用 简单的匿名函数即可;

上示例:

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

def pre_start(context): # pre_start() 方法(函数), 传入参数 context

context.add_timer(1*1000000000,lambda ctx, event: context.log.info("延迟 1 秒,打印输出 1 次。 "))

context.add_time_interval(3*1000000000,lambda ctx, event: context.log.info("每 3 秒,打印输出一次,一直重复下去。 "))

"""

运行的结果如下:

延迟 1 秒,打印输出 1 次。

每 3 秒,打印输出一次,一直重复下去。

每 3 秒,打印输出一次,一直重复下去。

每 3 秒,打印输出一次,一直重复下去。

每 3 秒,打印输出一次,一直重复下去。

每 3 秒,打印输出一次,一直重复下去。

"""

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

# 2.1.7、 官网 Demo

关于 context 的重要性,可见其非同一般吧,功夫量化 的基本方法(函数),用到的对象(Object),都是绑定在这个 context 上面的,如前所述,它就是一个 承上启下,联接上下文的,十分重要的对象(Object)。后面的章节还会更详细的讨论它自带的、可以让我们方便使用的、直接可以复制粘帖的方法(函数)和属性(变量)。

所以一开始,功夫量化 就给了一个 Demo 的示例,有基础的同学参考这个 Demo 中的代码示例,直接引用(就是 复制粘帖 呗),多方便。想起网上一个段子,网友评论疼讯,一天天的就知道 复制粘帖,没想到大企鹅回嘴呛声了。“大把的人还不知道复制哪儿,粘帖哪儿呢?” ———— 没毛病!

所以,学习 Python API 的目的,就是要知道“复制什么?粘帖到那儿”。 ———— 一点毛病没有!

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

# 期货

# SOURCE = "ctp"

# ACCOUNT = "089270"

# tickers = ["rb2001","rb2003"]

# VOLUME = 2

# EXCHANGE = Exchange.SHFE

#股票

SOURCE = "xtp"

ACCOUNT = "15040910"

tickers = ["600000","600001"]

VOLUME = 200

EXCHANGE = Exchange.SSE

# 启动前回调,添加交易账户,订阅行情,策略初始化计算等

def pre_start(context):

context.add_account(SOURCE, ACCOUNT, 100000.0)

context.subscribe(SOURCE, tickers, EXCHANGE)

# context.subscribe("bar", tickers, EXCHANGE)

# context.subscribe_all(SOURCE)

context.ordered = False

# 启动准备工作完成后回调,策略只能在本函数回调以后才能进行获取持仓和报单

def post_start(context):

context.log.warning("post_start")

log_book(context,None)

# context.req_history_order(ACCOUNT)

# context.req_history_trade(ACCOUNT)

# 收到快照行情时回调,行情信息通过quote对象获取

def on_quote(context, quote):

# context.log.info("[on_quote] {}".format(quote))

if quote.instrument_id in tickers:

# 如果没有报单则报单

if not context.ordered:

order_id = context.insert_order(quote.instrument_id, EXCHANGE, ACCOUNT, quote.last_price, VOLUME, PriceType.Limit, Side.Buy, Offset.Open)

# order_id = context.insert_order(quote.instrument_id, EXCHANGE, ACCOUNT, quote.last_price, VOLUME, PriceType.Any, Side.Buy, Offset.Open)#上期所不支持市价单

if order_id > 0:

context.ordered = True

context.log.info("[order] (rid){} (ticker){}".format(order_id, quote.instrument_id))

# 通过添加时间回调,在三秒以后撤单

context.add_timer(context.now() + 3 * 1000000000, lambda ctx, event: cancel_order(ctx, order_id))

# 收到k线行情时回调,行情信息通过bar对象获取

def on_bar(context, bar):

context.log.warning("[on_bar] {}".format(bar))

# 收到订单状态回报时回调

def on_order(context, order):

context.log.info("[on_order] {}".format(order))

# 收到成交信息回报时回调

def on_trade(context, trade):

context.log.info("[on_trade] {}".format(trade))

# 策略释放资源前回调,仍然可以获取持仓和报单

def pre_stop(context):

context.log.info("[befor strategy stop]")

# 策略释放资源后回调

def post_stop(context):

context.log.info("[befor process stop]")

## 自定义函数

# 自定义持仓和资金日志输出函数

def log_book(context, event):

context.log.warning("[avail]{}".format(context.book.asset.avail))

context.log.warning("[acc_avail]{}".format(context.get_account_book(SOURCE, ACCOUNT).asset.avail))

book = context.book

asset = book.asset

context.log.warning(

"[strategy capital] (avail){} (margin){} (market_value){} (initial_equity){} (dynamic_equity){} (static_equity){} (realized_pnl){} (unrealized_pnl){}".format(

asset.avail, asset.margin, asset.market_value, asset.initial_equity,

asset.dynamic_equity, asset.static_equity, asset.realized_pnl, asset.unrealized_pnl))

book = context.get_account_book(SOURCE, ACCOUNT)

asset = book.asset

context.log.warning(

"[account capital] (avail){} (margin){} (market_value){} (initial_equity){} (dynamic_equity){} (static_equity){} (realized_pnl){} (unrealized_pnl){}".format(

asset.avail, asset.margin, asset.market_value, asset.initial_equity,

asset.dynamic_equity, asset.static_equity, asset.realized_pnl, asset.unrealized_pnl))

context.logger.warning("acc_pos")

for key in book.long_positions:

log_stock_pos(context, book.long_positions[key])

# log_future_pos(context, pos)

context.logger.warning("str_pos")

for key in context.book.long_positions:

log_stock_pos(context, context.book.long_positions[key])

# log_future_pos(context, pos)

# 自定义期货持仓数据日志输出函数

def log_future_pos(context, pos):

context.log.info(

"(instrument_id){} (instrument_type){} (exchange_id){}(direction){} (volume){} (yesterday_volume){} (last_price){} (settlement_price){} (pre_settlement_price){} (avg_open_price){} (position_cost_price){} (margin){} (position_pnl){} (realized_pnl){} (unrealized_pnl){} ".format(

pos.instrument_id, pos.instrument_type, pos.exchange_id,

pos.direction, pos.volume, pos.yesterday_volume, pos.last_price, pos.settlement_price, pos.pre_settlement_price,

pos.avg_open_price, pos.position_cost_price, pos.margin, pos.position_pnl, pos.realized_pnl, pos.unrealized_pnl))

# 自定义股票持仓数据日志输出函数

def log_stock_pos(context, pos):

context.log.info(

"(instrument_id){} (instrument_type){} (exchange_id){} (direction){} (volume){} (yesterday_volume){} (last_price){} (pre_close_price){} (close_price){} (avg_open_price){} (position_cost_price){} (realized_pnl){} (unrealized_pnl){} ".format(

pos.instrument_id, pos.instrument_type, pos.exchange_id, pos.direction,

pos.volume, pos.yesterday_volume, pos.last_price, pos.pre_close_price, pos.close_price, pos.avg_open_price,

pos.position_cost_price, pos.realized_pnl, pos.unrealized_pnl))

# 自定义撤单回调函数

def cancel_order(context, order_id):

action_id = context.cancel_order(order_id)

if action_id > 0:

context.log.info("[cancel order] (action_id){} (rid){} ".format(action_id, order_id))

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

看到 Demo 这么多代码。有编程基础的朋友都笑了,这太 easy 了,简单小儿科;不太熟悉电脑的朋友都哭了,啊————这么难,逃了逃了。

所以既然都看到了这儿了,多少也了解到:本文档就是为了让更多的不太熟悉电脑的朋友们也能够上手 功夫量化 而撰写的,并且力求比官方文档更易理解、更易参考。(必须吐槽官方文档,浓浓的知识诅咒的味道,一般二般的计算机专业的大学生也得费点劲儿才能理解透彻,何况普通大众、芸芸股民乎————)

其实先从 Demo 例程的开头几行看起,就算没有计算机基础的朋友,也能看个八九不离十。

# -*- coding: UTF-8 -*- 国际惯例,表示下面这些代码的国际字符集是 UTF-8

import kungfu.yijinjing.time as kft # 导入 易筋经 里的 时间模块,重命名为 kft

from kungfu.wingchun.constants import * # 导入 咏春 模块

#股票

SOURCE = "sim" # 股票帐户的柜台,本地模拟就用 sim

ACCOUNT = "123456" # 股票帐号,如前面的例子可以用 12345

tickers = ["600000","600001"] # 想要关注的股票代码

VOLUME = 200 # 自定义一个参数,代表 交易量

EXCHANGE = Exchange.SSE # 自定义一个变量,代表 上海沪市的 代码 Exchange.SSE

2

3

4

5

6

7

8

9

10

瞧,就这么简单。本文档的所有内容只讨论有关股票的部分,因此 期货部分 省略。再往下就是一些 功夫量化 中已经写好的 方法(函数) 和 属性(变量)了,只要参考 API 手册,根据自己的策略,复制粘帖、修修改改、删删减减,一步一步的实现自己的交易策略,就是这样一个过程。

# context 小结:

好了,这一小节就到这里了,再说多了,怕把所有人都吓跑了。除了拿出来一个 Demo 吓唬吓唬了各位,其它的全是大白话,应该没有什么难以理解的地方吧。

简单一句话就是介绍了 功夫量化 中用到的 Python 版本,以及已经安装好的 第三方 库。最最重要的一个对象就是 context ,没有之一。它是全局可见的,也就是随时随地都可以直接调用,程序猿们都秒懂了。不太熟悉计算机的朋友只要没被劝退,看懂 Demo 例程中的前 10 行,应该没有任何压力。

# Exchange 交易所 对象(Object)

本章中出现的一个简单的对象(Object) 就是用来表达 交易所 的对象。甚至可以看成是一个简单的枚举型变量 或 一个包含交易所ID的列表,具体内容如下表所示:

| 属性 | 值 | 说明 |

|---|---|---|

| Exchange.BSE | "BSE" | 北京证券交易所(北交所) |

| Exchange.SSE | "SSE" | 上海证券交易所(上交所) |

| Exchange.SZE | "SZE" | 深圳证券交易所(深交所) |

| Exchange.SHFE | "SHFE" | 上海期货交易所 |

| Exchange.DCE | "DCE" | 大连商品交易所 |

| Exchange.CZCE | "CZCE" | 郑州商品交易所 |

| Exchange.CFFEX | "CFFEX" | 中国金融期货交易所 |

| Exchange.INE | "INE" | 上海国际能源交易中心 |

交易股票主要还是 上交所 和 深交所。北交所 才开没多久嘛。

接下来的内容,就是介绍 功夫量化 中的各种 方法(函数) 和 属性(变量),认识它们所表达的意思以及具体的执行步骤,这就是 API 指南的意义。可以把它们想象成建筑材料一样,搬来放在合适的地方,打造自己心中模型的样子。说白了就是 复制粘帖 到 正确的位置。开发量化交易程序就是如此 ———— 没啥神秘的。是否能进入量化交易的大门,只取决于你是否继续阅读此文档了。

# 2.2、 基本方法(函数)

功夫量化 官方已写好了一些基本的方法(函数),以供直接、方便的调用。说人话就是给我们复制粘帖的原材料。

先吐槽两句:本人也勉强算是老程序猿了,一直学得就是 函数、参数、返回值啥啥的。然后时代变革,都要面向对象。非要把 函数 叫 方法、非要把 变量 叫 属性......得得得,你们说中杯就中杯、说大杯就大杯、说超大杯就超大杯,好吧。我服了。

功夫量化 是基于 Python 语言的,当然也是 面向对象 的。(所以只能向强大的势力低头)

下表列出了 功夫量化 中的基本方法(函数),先瞅一眼混个脸熟吧。

| 编号 | 方法(函数)名称 | 功能简述 | 备注 |

|---|---|---|---|

| 01 | pre_start() | 策略启动前的初始化,只执行一次 | 必不可缺 |

| 02 | post_start() | 策略登录帐户,成功建立连接后,只执行一次 | 通常在此获取帐户的信息 |

| 03 | pre_stop() | 策略停止前的准备工作,只执行一次 | 可以省略,但养成好习惯是个不错的主意 |

| 04 | post_stop() | 策略断开帐户时的收尾工作,只执行一次 | 可以省略,检查下门关好没有 |

| 05 | on_quote() | 接收 3 秒一跳快照行情的方法(函数) | 绝对重点,最常用的方法(函数) |

| 06 | on_transaction() | 接收 逐笔行情的方法(函数) | 这已经是高频了,大佬。 |

| 07 | on_entrust() | 接收 逐笔委托 行情的方法(函数) | 玩得这么高端吗! |

| 08 | on_bar() | 接收 K 线行情的方法(函数) | 量化传统的 K 线图表交易策略不可少 |

| 09 | on_order() | 接收 委托单 消息的方法(函数) | 每下一单用这个核对,十分必要 |

| 10 | on_trade() | 接收 成交单 消息的方法(函数) | 每成交一单用这个核对,是必需的 |

可以说每一个交易策略程序,都或多或少包含几个上述这些方法(函数),它们就象基础的材料木头和石块、尤其是 pre_start() 啊、on_quote() 啊,肯定是要用上的,同时还有 context 对象 。回忆一下,连最简单的 “Hello World” 程序都不例外呢。

接下来,我们就逐一来认识这些 方法(函数)吧。

# 2.2.1、 初始化 pre_start():

功能: 策略程序一开始启动时,就调用执行此方法(函数),仅执行一次。通常用来做一些准备工作,如:添加帐号、订阅品种、读取文件等。

语法: def pre_start(context):

参数:context

看到 context 了吧,都说了它是随处可见的,哪哪儿都有它。必须的!

返回值: 无

示例:

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

def pre_start(context):

context.add_account("sim", "123456", 100000.0) # 添加自己的帐号

context.subscribe("sim",['600001','600002'], Exchange.SSE) # 订阅品种

2

3

4

5

6

7

前面的例子中,其实已经见过面了。通常在这个 初始化方法(函数)中,会做两件事,一是添加自己的股票帐号、另一件事就是 订阅自己想要交易的 股票品种。如果还有什么其它的准备工作,比如声明几个变量做为参数啊、读取文件加载数据啊,也可以在这个方法(函数)中执行。

# 2.2.2、 连接检查 post_start():

功能: 当运行策略程序的电脑 成功连接 券商交易柜台服务器的主机后,会自动调用执行此方法(函数),仅执行一次。通常用来检验一下准备工作是否有遗漏,或者查看一下帐户中的 持仓信息、可用资金等。

语法: def post_start(context):

参数:context

只要是 功夫量化 的程序, context 这个 对象 作为参数是必须的!哪那儿都有它!

返回值: 无

示例:

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

def pre_start(context):

context.add_account("sim", "123456", 100000.0) # 添加自己的帐号

context.subscribe("sim",['600001','600002'], Exchange.SSE) # 订阅品种

def post_start(context):

context.log.info('连接柜台主机 sim 已成功 帐号 12345 已登录成功。')

context.log.info('检验工作完成')

2

3

4

5

6

7

8

9

10

11

在实际运用中,post_start() 方法(函数)中,更多的是执行一些检验帐户的操作,因为既然执行到了这个方法(函数),那一定是帐户和柜台主机已经联通了,帐户中有没有持仓单啊、有多少可用资金啊、帐户的名称啊、诸如这些信息就可以获取到了,在此可以打印输出到日志,核对一下。

# 2.2.3、 快照行情 on_quote(): (3秒一跳)

功能:这个方法(函数)可是重点!敲黑板!每收到一个订阅品种的报价、就会调用执行一次此方法(函数)。

语法: def on_quote(context, quote, location):

参数:context, quote, location

返回值: 无

在 形式参数 列表中:

context 就不再重复了,反正哪哪儿都有它;

location 是 功夫量化 2.4 版之后新增的一个参数,包含当前运行程序的电脑的一些信息,如:帐号、柜台名称等。

quote 就是重点中的重点了。用脚也想到了, quote 肯定是一个 对象(Object) 了,它其中包含了什么呢?当然是报价数据啊,请看下例:

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

def pre_start(context):

context.add_account("sim", "123456", 100000.0) # 添加自己的帐号

context.subscribe("sim",['600001','600002'], Exchange.SSE) # 订阅品种

def on_quote(context, quote, location):

context.log.info("quote 是什么类型? {}".format(type(quote))) # 输出 quote 的类型

context.log.info("quote 中有什么? {}".format(dir(quote))) # 输出 quote 中的内容

"""

运行结果:

quote 是什么? <class 'pykungfu.longfist.types.Quote'>

quote 中有什么? ['__class__', '__delattr__', '__dir__', '__doc__', '__eq__', '__format__', '__ge__', '__getattribute__', '__gt__', '__has_data__', '__hash__', '__init__', '__init_subclass__', '__le__', '__lt__', '__module__', '__ne__', '__new__', '__parse__', '__reduce__', '__reduce_ex__', '__repr__', '__setattr__', '__sizeof__', '__str__', '__subclasshook__', '__tag__', '__uid__', 'ask_price', 'ask_volume', 'bid_price', 'bid_volume', 'close_price', 'data_time', 'exchange_id', 'high_price', 'instrument_id', 'instrument_type', 'iopv', 'last_price', 'low_price', 'lower_limit_price', 'open_interest', 'open_price', 'pre_close_price', 'pre_open_interest', 'pre_settlement_price', 'settlement_price', 'source_id', 'trading_day', 'trading_phase_code', 'turnover', 'upper_limit_price', 'volume']

"""

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

又是这么密密麻麻一大堆、而且还在不停的滚动,恐惧症都犯了。因为 on_quote() 这个方法(函数)是每接收到一次报价就执行一次的,大约是 3 秒一次。因此这些信息也就会不停的滚动了。看到这么多的信息也不用怕,其实它们全是属性(变量),其中保存的就是报价数据了,看了下面这个例子,就一目了然了:

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

def pre_start(context):

context.add_account("sim", "123456", 100000.0) # 添加自己的帐号

context.subscribe("sim",['600001','600002'], Exchange.SSE) # 订阅品种

def on_quote(context, quote):

context.log.info("收到的交易品种的报价数据如下:\n")

context.log.info("\n 申卖价[卖一...卖五] ask_price:{} \

\n 申卖量 ask_volume:{} \

\n 申买价[买一...买五] bid_price:{} \

\n 申买量 bid_volume: {} \

\n 收盘价 close_price: {} \

\n 报价时间[纳秒] data_time: {} \

\n 交易所 exchange_id : {} \

\n 最高价 high_price: {} \

\n 交易品种 instrument_id: {} \

\n 交易品种类型 instrument_type: {} \

\n iopv: {} \

\n 最新价 last_price: {} \

\n 最低价 low_price: {} \

\n 跌停价 lower_limit_price: {} \

\n 持仓量(期货用)open_interest: {} \

\n 今开盘价 open_price:{} \

\n 昨收盘价 pre_close_price:{} \

\n 昨持仓量(期货用)pre_open_interest:{} \

\n 昨结价(期货用)pre_settlement_price:{} \

\n 结算价(期货用)settlement_price:{} \

\n 柜台 source_id:{} \

\n 交易日 trading_day:{} \

\n 换手 turnover:{} \

\n 涨停价 upper_limit_price:{} \

\n 成交量 volume:{} \

".format(

quote.ask_price,

quote.ask_volume,

quote.bid_price,

quote.bid_volume,

quote.close_price,

context.strftime(quote.data_time), # 把纳秒时间戳转换为文本格式。

quote.exchange_id,

quote.high_price,

quote.instrument_id,

quote.instrument_type,

quote.iopv,

quote.last_price,

quote.low_price,

quote.lower_limit_price,

quote.open_interest,

quote.open_price,

quote.pre_close_price,

quote.pre_open_interest,

quote.pre_settlement_price,

quote.settlement_price,

quote.source_id,

quote.trading_day,

quote.turnover,

quote.upper_limit_price,

quote.volume

)

)

"""

运行结果:

收到的交易品种的报价数据如下:

申卖价[卖一...卖五] ask_price:[193.04, 193.05, 193.06, 193.3, 193.34, 193.38, 193.39, 193.42, 193.43, 194.14]

申卖量 ask_volume:[100, 100, 400, 100, 100, 100, 900, 1000, 900, 800]

申买价[买一...买五] bid_price:[192.96, 192.95, 192.94, 192.93, 192.92, 192.91, 192.9, 192.89, 192.88, 192.87]

申买量 bid_volume: [1200, 2800, 800, 1900, 1900, 1000, 1500, 500, 300, 700]

收盘价 close_price: 0.0

报价时间[纳秒] data_time: 2020-08-11 11:09:30.614508500

交易所 exchange_id : SSE

最高价 high_price: 0.0

交易品种 instrument_id: 600001

交易品种类型 instrument_type: InstrumentType.Stock

iopv: 0.0

最新价 last_price: 193.0

最低价 low_price: 0.0

跌停价 lower_limit_price: 0.0

持仓量(期货用)open_interest: 0.0

今开盘价 open_price:0.0

昨收盘价 pre_close_price:0.0

昨持仓量(期货用)pre_open_interest:0.0

昨结价(期货用)pre_settlement_price:0.0

结算价(期货用)settlement_price:0.0

柜台 source_id:

交易日 trading_day:

换手 turnover:0.0

涨停价 upper_limit_price:0.0

成交量 volume:0

......

"""

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

这下应该很清楚了吧。如果这都觉得麻烦,那么在 功夫量化 的自己的 app 中,也可以更简单点,如以下代码:

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

def pre_start(context):

context.add_account("sim", "123456", 100000.0) # 添加自己的帐号

context.subscribe("sim",['600001','600002'], Exchange.SSE) # 订阅品种

def on_quote(context, quote):

context.log.info("收到的交易品种的报价数据如下:\n")

context.log.info(quote) # 直接输出 quote 这个对象

"""

运行结果如下:

收到的交易品种的报价数据如下:

{"ask_price":[202.9,203.54,203.55,203.71,203.77,204.43,204.52,204.56,205.13,205.16],"ask_volume":[100,600,100,300,100,900,200,100,100,100],"bid_price":[202.88,202.82,202.81,202.8,202.79,202.78,202.77,202.76,202.75,202.74],"bid_volume":[69400,1100,900,500,1000,1400,100,100,600,1900],"close_price":0.0,"data_time":1666515225010159000,"exchange_id":"SSE","high_price":0.0,"instrument_id":"600001","instrument_type":1,"iopv":0.0,"last_price":202.89,"low_price":0.0,"lower_limit_price":0.0,"open_interest":0.0,"open_price":0.0,"pre_close_price":0.0,"pre_open_interest":0.0,"pre_settlement_price":0.0,"settlement_price":0.0,"source_id":"","trading_day":"","trading_phase_code":"","turnover":0.0,"upper_limit_price":0.0,"volume":0}

{"ask_price":[202.9,203.54,203.55,203.71,203.77,204.43,204.52,204.56,205.13,205.16],"ask_volume":[100,600,100,300,100,900,200,100,100,100],"bid_price":[202.88,202.82,202.81,202.8,202.79,202.78,202.77,202.76,202.75,202.74],"bid_volume":[69400,1100,900,500,1000,1400,100,100,600,1900],"close_price":0.0,"data_time":1666515225010159000,"exchange_id":"SSE","high_price":0.0,"instrument_id":"600001","instrument_type":1,"iopv":0.0,"last_price":202.89,"low_price":0.0,"lower_limit_price":0.0,"open_interest":0.0,"open_price":0.0,"pre_close_price":0.0,"pre_open_interest":0.0,"pre_settlement_price":0.0,"settlement_price":0.0,"source_id":"","trading_day":"","trading_phase_code":"","turnover":0.0,"upper_limit_price":0.0,"volume":0}

"""

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

拉拉杂杂那么多,但实际运用中,也就主要关心其中的几个,比如 申买价/量 ask_price/volume、申卖价/量 bid_price/volume、报价时间 data_time、交易品种instrument_id、最新价 last_price、昨收盘价 pre_close_price、换手 turnover、涨停价 upper_limit_price、成交量 volume......差不多了。(难不成你玩个股票还能用上 三角函数,还解个微积分?你装得累不累?)

你盯盘时,是不是也就只会盯着价格?但电脑程序老厉害了,盯着这么多数据呢,而且程序可以同时盯住多个品种的报价,是不是比你的肉眼精准多了?这就是量化交易程序的优势。

# 基本方法 小结

这么快就小结了?才刚刚看明白一点呢。本文档是面向初学者、新手的入门指南嘛,搞太多了、太复杂了,把人都吓跑了就不妙了。

本节内容确实简单:就介绍了 功夫量化 中,程序必然会用到的 3 个基本的方法(函数),其中:

pre_start() 就是你点击 运行 那个按钮后,电脑第一个执行的 方法(函数),并且只执行一次。

post_start() 是建立起网络联接之后,执行一次的方法(函数),通常用来校验一下自己的帐号、资金,核对一下。

on_quote() 是最重要的了,通俗的说就是 “盯盘”。电脑可厉害了,只要是用 context.subscribe() 订阅过的品种,它都能盯住,而且 3 秒 一跳,比你的肉眼厉害多了,就问你服不服?怕不怕!盯住的数据,它还都能记住,保存在 quote 这个 对象(Object) 中,以便后一步进行计算和比较。

# quote 快照行情 对象(Object)

quote 中包含的是 3秒一跳的快照行情数据,具体内容可参考下表。

| 序号 | 属性名称 | 表达意义 | 备注 |

|---|---|---|---|

| 01 | ask_price | 申卖价[卖一...卖五] | |

| 02 | ask_volume | 申卖量 | |

| 03 | bid_price | 申买价[买一...买五] | |

| 04 | bid_volume | 申买量 | |

| 05 | close_price | 收盘价 | |

| 06 | data_time | 报价时间[纳秒] | |

| 07 | exchange_id | 交易所 | |

| 08 | high_price | 最高价 | |

| 09 | instrument_id | 交易品种 | |

| 10 | instrument_type | 交易品种类型 | |

| 11 | iopv | ||

| 12 | last_price | 最新价 | |

| 13 | low_price | 最低价 | |

| 14 | lower_limit_price | 跌停价 | |

| 15 | open_interest | 持仓量 | 期货用 |

| 16 | open_price | 今开盘价 | |

| 17 | pre_close_price | 昨收盘价 | |

| 18 | pre_open_interest | 昨持仓量 | 期货用 |

| 19 | pre_settlement_price | 昨结价 | 期货用 |

| 20 | settlement_price | 结算价 | 期货用 |

| 21 | source_id | 柜台 | |

| 22 | trading_day | 交易日 | |

| 23 | turnover | 换手 | |

| 24 | upper_limit_price | 涨停价 | |

| 25 | volume | 成交量 |

WARNING

quote 对象 中所包含的数据,因版本不同,或 券商不同,内容也有所差异。具体信息以券商提供的手册为准。

接下来,当然就是要 下单交易 了。因此下一章,我们开始讨论 功夫量化 中的用来下单交易的方法(函数),让电脑为我们自动执行交易,只要指令下得对,那效率比你用手拍精准多了!不服来战!

# 三、 交易方法(函数)

终于来到最激动人心的操作步骤了,本章要讨论的内容可是和真金白银直接相关,都是钱、都是钱啊!(所以强烈建议用模拟帐户测试。)前面我们已经知道了如何让电脑程序代替我们的肉眼盯盘,那现在,看准了就该让电脑程序代替我们手拍下单了。你平时做交易难道不是这样的吗?眼盯手拍,完事儿之后,拍自己大腿。现在有电脑帮你盯盘、帮你下单。(完事了你可以有理由砸电脑了,都是电脑的锅!)

在没有用量化自动交易程序之前,其实你也是在用某一款券商给你的软件、用鼠标点击界面上的“买入”或“卖出”按钮,来进行操作,这个动作通常被称为 报单。程序无非是把这个 报单 按钮,用指令的形式替换一下罢了。当你 报单 时,就是下了一个 委托单,电脑程序称之为 Order,当价格合适时,即撮合成功时,这个 委托单 就会变成 成交单,电脑程序称之为 Trade,这就表示你已经成功完成了一次交易。如果这是一个 “买入”动作,那么你自己的帐户里,就会出现一笔对应的 持仓单,电脑称之为 Position,对应的买入品种的持有数量就会 增加;反之,如果你刚刚完成的是一个 “卖出”动作,并且顺利成交了,那么你的帐户里,这个品种对应的 持仓单,可卖数量就会减少。低买高卖,你就赚了。高卖低出,那就是 割肉!瞧,交易股票,就是这样一个过程,一点也不难。

那么,首先要介绍的,当然是 下单 这个动作对应的 方法(函数),也就是刚刚说的,对应 “买卖”按钮的指令。

# 3.1 报单 context.insert_order()

功能:这个方法(函数)实现 买入/卖出 的 报单 操作。这可是和真金白银直接相关的指令,一定要谨慎在意。

语法:

context.insert_order(

instrument_id, # 想交易的品种代码 如 '600002'

exchange_id, # 交易所名称 如 沪市 Exchange.SSE

source_id, # 券商的柜台名称 模拟用 'sim'

account_id, # 帐号 如 '123456'

limit_price, # 报单的价格 如 22.41

volume, # 报单的手数,具体品种数量 如 200

priceType, # 报价类型 对象,建议用 PriceType.Limit

side, # 买卖方向,Side.Buy 或 Side.Sell

offset, # 开平方向,Offset.Open 或 Offset.Close

hedgeFlag, # 投机类型,可省略不写

is_swap # 是否交换仓位,可省略不写,默认为 False

)

2

3

4

5

6

7

8

9

10

11

12

13

参数:

| 编号 | 参数名称 | 类型 | 说明 | 备注 |

|---|---|---|---|---|

| 01 | instrument_id | 字符串 str | 交易品种的代码 | 如: '600478' |

| 02 | exchange_id | 对象 Exchange | 交易所的代码 | 如:沪市 Exchange.SSE |

| 03 | source_id | 字符串 str | 柜台的名称 | 如:'sim' |

| 04 | account_id | 字符串 str | 帐号 | 如:'123456' |

| 05 | limit_price | 浮点数 float | 想要成交的价格 | 如:21.84 |

| 06 | volume | 整数 int | 想要成交的数量 | 如:100 表示交易一手股票 |

| 07 | priceType | 对象 PriceType | 报单类型 | 如:PriceType.Limit |

| 08 | side | 对象 Side | 买卖方向 | 如:Side.Buy 表示买入 |

| 09 | offset | 对象 Offset | 开平方向 | 如:Offset.Close 表示平仓 持有单 |

| 10 | hedgeFlag | 对象 HedgeFlag | 投机套保标识 | 可省略不写此参数 |

| 11 | is_swap | 对象 is_swap | 是否互换单 | 可省略不写此参数,默认为 否 False |

好家伙,这么多参数,头昏。

不昏不昏,前面几个简单参数,就不啰嗦了。如果连 帐号、交易所、价格、数量都还搞不清楚,那还是劝退吧。投资交易市场不适合你。

从 07 参数开始,咋还是个 对象(Object) 呢?哎,这就是 面向对象 编程的特色。一个 对象(Object) 可以作为参数 传递给一个 方法(函数),这样做的好处就是把这个 对象(Object) 包含的全部内容也一并 传递 到了 函数 内部,不仅属性(变量),还包含 对象 自带的方法(函数)。(感觉是不是套娃一样?扯远了扯远了,头更昏了。)说简单点,参数 priceType 就是几个可选值,交易股票时,建议就用 PriceType.Limit ,复制粘帖就好了。

同理,

08 参数 side ,就记住: 买 就是 Side.Buy ; 卖 就是 Side.Sell ,齐活儿。

09 参数 offset ,就记住: 想要新买入一个品种就是 Offset.Open ;想平仓卖出一个持有的品种,就是 Offset.Close,复制粘帖 ;

10 参数,可省略,就是可以不写。所以,我们暂时不讨论;

11 参数,是 2.4 版新增的一个参数,一般也用不上。所以,我们也不讨论;

(哈哈,划水成功)

返回值:order_id 一个长整数,代表 委托单 的编号。

终于看到一个有 返回值 的函数了,不容易啊。人和人说话,有来言有去语啊。这才是正常人的交流啊。人机对话,也要有发起、有回报啊。当年计算机老师都说了,一个没有返回消息的程序,就是一个粗鲁的程序,没有礼貌。所以在函数式编程的时候,每一个函数都是有返回值的,就算真的啥也没有,好歹返回一个 0 啊,讲礼貌很难吗?好吧,吐槽暂停、说正事儿。

这个 返回值 order_id 就是一串数字编号,方便之后用这个编号就可以查阅到这个 委托单,事后检查是很重要的。接下来我们马上就会用上的。

说这么多,不如上示例代码:

# 买入沪市品种 600000 股票 200股,要价为 12.0

context.insert_order(

"600000", # 品种的代码

Exchange.SSE, # 交易所名称

"sim", # 柜台的名称

"123456", # 帐号

12.0, # 价格

200, # 数量

PriceType.Limit, # 价格类型

Side.Buy, # 买卖方向

Offset.Open # 开平方向

)

# 卖出持有的沪市品种 600000 股票 200股,要价为 18.0

context.insert_order(

"600000", # 品种的代码

Exchange.SSE, # 交易所名称

"sim", # 柜台的名称

"123456", # 帐号

18.0, # 价格

200, # 数量

PriceType.Limit, # 价格类型

Side.Sell, # 买卖方向

Offset.Close # 开平方向

)

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

好家伙,12 块买入,18 块卖出,交易 200 股,赚了 1200 大洋啊,发财发财!(醒醒、做梦还早,想屁吃呢?)

以上,就是实现 买/卖 的报单 方法(函数)了,显而易见,它其实也是一个附加在 context 对象上的 方法(函数),因此只要有 context 的地方,就可以随时调用这个方法(函数),来随时进行报单的操作。

那么问题来了,我如何知道报单是否成功了呢?

Good Question,真是个好问题。

当我们用 context.insert_order() 报单后,就会用到另一个基本方法(函数)来接收回报消息,接下来让我们详细讨论一下吧。

# 3.2 报单回报 on_order():

报单,就是你用鼠标左键点击 “买”/“卖” 按钮时的动作,一旦你点击完成,就会生成一个 委托单。换作电脑程序,就是执行了一次上一节刚刚讨论过的报单方法(函数)context.insert_order(),之后、你的电脑会向交易所的服务器发送一个 报单 请求。你可以想象是你的电脑朝着交易所的方向,喊了一嗓子。

那么问题来了,你的电脑真的喊了这一嗓子吗?有没有偷懒,还是中间卡壳了,甚至喊错了?那岂不是坏菜了?所以,这时候就要用到一个方法(函数)和一个 对象 来检查一下:

语法:

def on_order(context, order, location):

参数:context, order, location

返回值: 无

看上去这么眼熟呢,和前面的 on_quote() 不能说一模一样,就是简单换了个 order嘛。没错,说明好记性啊。

形式参数列表中:

context 是肯定有的,就不啰嗦了;

location 是 功夫量化 2.4 版之后新增的一个参数,前面也见过面了,复制粘帖就完了。

关键点就是这个 order 了,没错,这也是一个对象。其中包含的内容如下所示:

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

def pre_start(context):

context.add_account("sim", "123456", 100000.0) # 添加自己的帐号

context.subscribe("sim",['600001','600002'], Exchange.SSE) # 订阅品种

def on_order(context, order , location):

context.log.info('order对象: {}'.format(order))

"""

运行结果:

order对象: {"account_id":"","client_id":"","commission":0.0,"error_id":0,"error_msg":"","exchange_id":"SSE","frozen_price":15.47,"hedge_flag":0,"insert_time":1666776871211807000,"instrument_id":"600002","instrument_type":0,"limit_price":15.47,"offset":0,"order_id":5911543042808599379,"parent_id":1666776871211,"price_type":0,"side":0,"source_id":"","status":2,"tax":0.0,"time_condition":0,"trading_day":"20221026","update_time":1666776871211807000,"volume":500,"volume_condition":0,"volume_left":500,"volume_traded":0}

"""

2

3

4

5

6

7

8

9

10

11

12

13

14

15

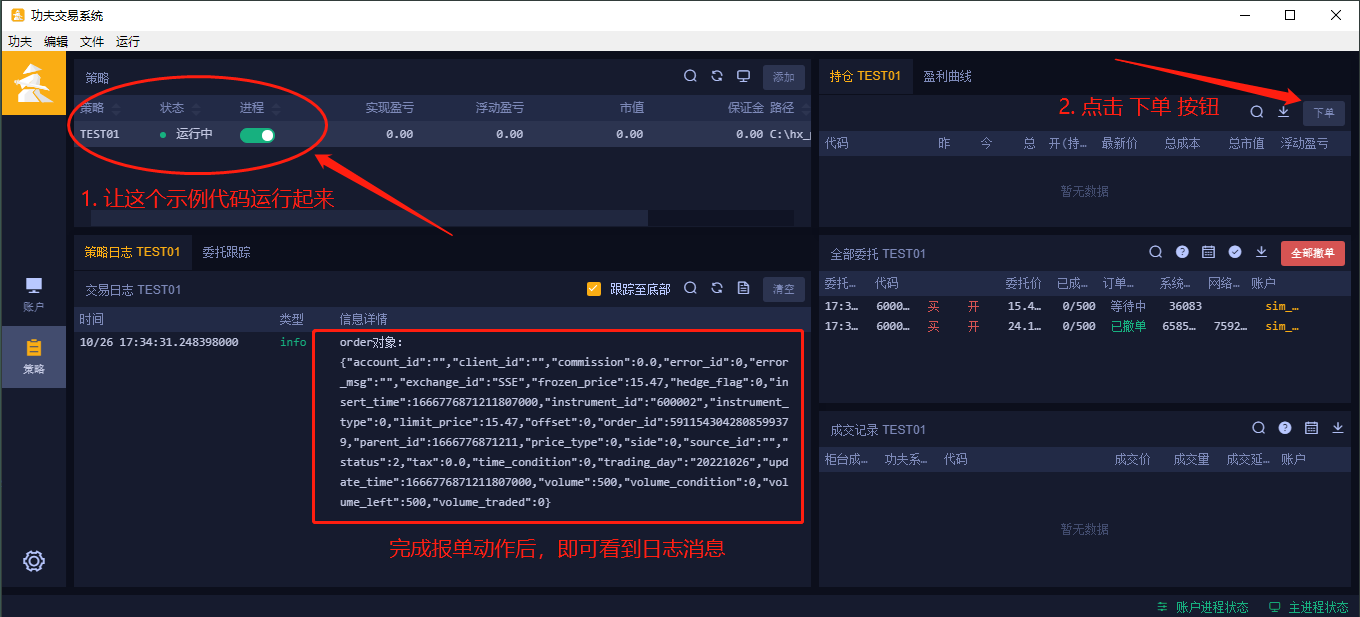

如上例的代码中,第 9 行的 on_order() 方法(函数),是在 报单 时自动触发的。那在模拟(sim)环境中如何执行呢?简单,请跟随下面的步骤操作:

1、让示例代码运行起来;什么?你忘了?那请自行复习一下第一章的内容吧。

2、点击界面右上角的 “下单” 按钮。

3、在弹出的 下单面板中,填好想要交易的品种以及价格、数量等数据后,点击 下单。

在 策略日志 区域就可以看到打印输出的信息了。

好吧,这还看不明白了?非得捋一捋?安排,请参考下例:

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

def pre_start(context):

context.add_account("sim", "123456", 100000.0) # 添加自己的帐号

context.subscribe("sim",['600001','600002'], Exchange.SSE) # 订阅品种

def on_order(context, order, location ):

context.log.info('order对象中包含的数据如下: \n')

context.log.info("\n 委托单ID order_id : {} \

\n 报单时间 insert_time: {} \

\n 更新时间 update_time:{} \

\n 交易日 trading_day : {} \

\n 报单品种 instrument_id: {} \

\n 交易品种类型 instrument_type: {} \

\n 交易所 exchange_id: {} \

\n 报单价格 limit_price: {} \

\n 冻结价格 frozen_price: {} \

\n 报单数量 volume:{} \

\n 剩余数量 volume_left:{} \

\n 税费 tax:{} \

\n 手续费 commission: {} \

\n 订单状态 status: {} \

\n 错误ID error_id : {} \

\n 错误消息 error_msg : {} \

\n 买卖方向 side: {} \

\n 开平方向 offset: {} \

\n 投机套保标识 hedge_flag: {} \

\n 价格类型 price_type:{} \

\n 成交量类型 volume_condition:{} \

\n 成交时间类型 time_condition:{} \

".format(

order.order_id,

context.strftime(order.insert_time),

context.strftime(order.update_time),

order.trading_day,

order.instrument_id,

order.instrument_type,

order.exchange_id,

order.limit_price,

order.frozen_price,

order.volume,

order.volume_left,

order.tax,

order.commission,

order.status,

order.error_id,

order.error_msg,

order.side,

order.offset,

order.hedge_flag,

order.price_type,

order.volume_condition,

order.time_condition,

)

)

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

成功运行之后,在策略日志会看到如下消息:

order对象中包含的数据如下:

委托单ID order_id : 5911543042808599385

报单时间 insert_time: 2020-10-16 13:46:41.248089300

更新时间 update_time:2020-10-16 13:46:41.248089300

交易日 trading_day : 20201026

报单品种 instrument_id: 600000

交易品种类型 instrument_type: InstrumentType.Unknown

交易所 exchange_id: SSE

报单价格 limit_price: 14.87

冻结价格 frozen_price: 14.87

报单数量 volume:300

剩余数量 volume_left:300

税费 tax:0.0

手续费 commission: 0.0

订单状态 status: OrderStatus.Pending

错误ID error_id : 0

错误消息 error_msg :

买卖方向 side: Side.Buy

开平方向 offset: Offset.Open

投机套保标识 hedge_flag: HedgeFlag.Speculation

价格类型 price_type:PriceType.Limit

成交量类型 volume_condition:VolumeCondition.Any

成交时间类型 time_condition:TimeCondition.IOC

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

这够清楚了吧。其实在实际运用中,也就主要关心其中的几个,核对 报单品种 instrument_id、报单价格 limit_price、报单数量 volume 是不是与你预期的相符。刚刚提过的 委托单ID order_id,就是那一大串数字,也是很重要的一个信息。报单时间 insert_time也是,注意核对。

最重要的莫过于 订单状态 了,这可是检查 报单 是否成功的重要标志。所谓状态嘛,当然是有几种情况了。

| 整数值 | 属性 | 说明 |

|---|---|---|

| 0 | Unknown | 未知 |

| 1 | Submitted | 已报单 |

| 2 | Pending | 已报单,等待成交中 |

| 3 | Cancelled | 已撤单 |

| 4 | Error | 发生错误 |

| 5 | Filled | 已成交 |

| 6 | PartialFilledNotActive | 部分成交,剩余已撤单(部成部撤) |

| 7 | PartialFilledActive | 部分成交,剩余未撤单 |

请参考以下示例巩固你的理解吧。

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

def pre_start(context):

context.add_account("sim", "123456", 100000.0) # 添加自己的帐号

context.subscribe("sim",['600001','600002'], Exchange.SSE) # 订阅品种

def on_order(context, order, location ):

context.log.info("报单回报 order 对象 {}".format(order))

if order.status == OrderStatus.Submitted:

context.log.warning("报单已提交!\n报单编号:{} \n报单时间为: {} \n报单品种为: {} \n报单价格为: {} \n价格类型为: {} \n报单数量为: {} \n买卖方向为: {} \n开平方向为: {} "

.format(order.order_id,context.strftime(order.insert_time),order.instrument_id,order.limit_price,order.price_type,order.volume,order.side,order.offset))

elif order.status == OrderStatus.Pending:

context.log.warning("报单已提交,等待成交中!\n报单编号:{} \n报单时间为: {} \n报单品种为: {} \n报单价格为: {} \n价格类型为: {} \n报单数量为: {} \n买卖方向为: {} \n开平方向为: {} "

.format(order.order_id,context.strftime(order.insert_time),order.instrument_id,order.limit_price,order.price_type,order.volume,order.side,order.offset))

elif order.status == OrderStatus.Filled:

context.log.warning("报单已成交!\n报单编号:{} \n报单时间为: {} \n报单品种为: {} \n报单价格为: {} \n价格类型为: {} \n报单数量为: {} \n买卖方向为: {} \n开平方向为: {} "

.format(order.order_id,context.strftime(order.insert_time),order.instrument_id,order.limit_price,order.price_type,order.volume,order.side,order.offset))

elif order.status == OrderStatus.PartialFilledNotActive:

context.log.warning("报单部成部撤!\n报单编号:{} \n报单时间为: {} \n报单品种为: {} \n报单价格为: {} \n价格类型为: {} \n报单数量为: {} \n剩余数量为: {}\n买卖方向为: {} \n开平方向为: {} "

.format(order.order_id,context.strftime(order.insert_time),order.instrument_id,order.limit_price,order.price_type,order.volume,order.volume_left,order.side,order.offset))

if order.status == OrderStatus.Error:

context.log.warning("报单发生错误!!\n错误ID :{} \n 错误消息:{} \n报单时间为: {} \n报单品种为: {} \n报单价格为: {} \n价格类型为: {} \n报单数量为: {} \n剩余数量为: {}\n买卖方向为: {} \n开平方向为: {} "

.format(order.error_id,order.error_msg,context.strftime(order.insert_time),order.instrument_id,order.limit_price,order.price_type,order.volume,order.volume_left,order.side,order.offset))

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

当运行时执行了 on_order() 方法(函数),你就会在策略日志中看到类似信息:

报单已提交,等待成交中!

报单编号:5911543043329843913

报单时间为: 2022-10-26 20:48:43.704049000

报单品种为: 600001

报单价格为: 54.44

价格类型为: PriceType.Limit

报单数量为: 100

买卖方向为: Side.Buy

开平方向为: Offset.Open

2

3

4

5

6

7

8

9

这将十分方便你复盘时,检查核验报单的情况。

既然都报单了,接下来当然是静待成交了。如果你报单的价格、数量,正好市场上有对手盘与你交易,那么这一单就会顺利撮合成交了。

现在用脚都想到了,成交了电脑必须给我一个回报啊,这么没有礼貌的吗?

Good idea,真是个好想法。所以该请下一个 方法(函数)登场了。

# 3.3 成交回报 on_trade():

当你完成 报单 后,上一节的 order 会告诉你,“我已经确实报单了啊,没错”。接下来自然就是等待 交易服务器 回应你的电脑喊的这一嗓子了。这个过程就是 成交回报。根据市场上的具体情况 以及 你要求的价格、数量,这一单是否能顺利成交?还是成交一部分?还是全都成交不了?这必须要第一时间回报啊,不然血压都蹭蹭的往上窜。

幸运的是,这个过程是全自动的。你的报单只要有成交的情况,就会自动执行一个方法(函数),它就是 on_trade(),我们来仔细看看吧:

语法:

def on_trade(context, trade, location):

参数:context, trade, location

返回值: 无

这简直就是三胞胎中的老三嘛 ,看上去和前面的 on_quote() 、on_order() 有啥区别?不就是又换了个 对象 trade嘛。

形式参数列表中:

context 就是原样 copy;

location 是 功夫量化 2.4 版之后新增的一个参数,也是原样复制粘帖。

无非这回是 trade ,不用说也知道,肯定也是一个对象罗。如法炮制,先看看其中包含的内容:

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

def pre_start(context):

context.add_account("sim", "123456", 100000.0) # 添加自己的帐号

context.subscribe("sim",['600001','600002'], Exchange.SSE) # 订阅品种

def on_trade(context, trade , location):

context.log.info('trade对象: {}'.format(trade))

"""

运行结果:

trade对象: {"account_id":"123456","client_id":"","close_today_volume":0,"commission":0.0,"exchange_id":"SSE","hedge_flag":0,"instrument_id":"600000","instrument_type":0,"offset":0,"order_id":5911543042258576638,"parent_order_id":0,"price":50.41,"side":1,"source_id":"sim","tax":0.0,"trade_id":5911543041550000966,"trade_time":1666871286176515400,"trading_day":"","volume":300}

"""

2

3

4

5

6

7

8

9

10

11

12

13

14

15

同样的,这个 on_trade() 方法(函数),是在 成交 后自动触发的。在模拟(sim)环境中想要执行一次,请参考上例中的操作,启动运行后,手动下单即可,并无差别。

知道你们非得捋一捋才能看明白?安排:

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

def pre_start(context):

context.add_account("sim", "123456", 100000.0) # 添加自己的帐号

context.subscribe("sim",['600001','600002'], Exchange.SSE) # 订阅品种

def on_trade(context, trade, location):

context.log.info('trade对象中包含的数据如下: \n')

context.log.info("\n 帐号 account_id : {} \

\n 客户名称 client_id: {} \

\n 平今仓数量 close_today_volume:{} \

\n 手续费 commission : {} \

\n 交易所名称 exchange_id: {} \

\n 投机套保标识 hedge_flag: {} \

\n 交易品种 instrument_id: {} \

\n 交易品种类型 instrument_type: {} \

\n 开平方向 offset: {} \

\n 委托单号 order_id:{} \

\n 关联委托单号 parent_order_id:{} \

\n 成交价格 price: {} \

\n 买卖方向 side: {} \

\n 柜台名称 source_id : {} \

\n 税费 tax:{} \

\n 成交单号 trade_id : {} \

\n 成交时间 trade_time:{} \

\n 交易日 trading_day:{} \

\n 成交量 volume:{} \

".format(

trade.account_id,

trade.client_id,

trade.close_today_volume,

trade.commission,

trade.exchange_id,

trade.hedge_flag,

trade.instrument_id,

trade.instrument_type,

trade.offset,

trade.order_id,

trade.parent_order_id,

trade.price,

trade.side,

trade.source_id,

trade.tax,

trade.trade_id,

context.strftime(trade.trade_time),

trade.trading_day,

trade.volume,

)

)

"""

运行结果

帐号 account_id : 123456

客户名称 client_id:

平今仓数量 close_today_volume:0

手续费 commission : 0.0

交易所名称 exchange_id: SSE

投机套保标识 hedge_flag: HedgeFlag.Speculation

交易品种 instrument_id: 600001

交易品种类型 instrument_type: InstrumentType.Stock

开平方向 offset: Offset.CloseToday

委托单号 order_id:5911543043034753411

关联委托单号 parent_order_id:0

成交价格 price: 64.54

买卖方向 side: Side.Sell

柜台名称 source_id : sim

税费 tax:0.0

成交单号 trade_id : 5911543040797941231

成交时间 trade_time:2022-10-28 14:52:11.947687500

交易日 trading_day:

成交量 volume:200

"""

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

这下就十分清楚了吧。实际运用中,主要关心的就那么几个属性,比如 交易的品种 instrument_id、成交的价格 price、成交量 volume 、成交的时间 trade_time,以及 成交单号 trade_id 和 委托单号 order_id,这些都是用来事后检查核对的依据。

哎,买定离手,错爱不究。我们已经讨论过 报单 ,以及 委托单 和 成交单 了。这时候,突然,哎哎,不行,我后悔了。我要撤回,不玩了不玩了,把钱还我!

这...这这......如果已经成交了,也就是说 on_trade() 已经执行了,说明 交易所 已经撮合了这笔交易,数量已经全部成交了,那就没有机会 撤回 了。真的就是 爱错了也要爱下去。(割肉呗,还有啥说的?)如果还在 委托单 这一步。还记得 委托单 的状态吗?(这么快忘了,那还是快回头复习一下吧。)如果 委托单 的 状态 还不是 已成交 Filled,那我们就可以用下面这个方法(函数)来完成 撤单 动作了。

# 3.4 撤单 context.cancel_order()

撤单很简单,只需要提供 委托单 的单号,同时 委托单 还没有成交,即 order.status != Filled ,这时就还有机会 撤回 这个 委托单。具体的方法(函数)如下:

语法:

context.cancel_order(order_id)

参数:order_id

返回值: action_id

参数只需要一个,就是 报单 时自动生成的 委托单号,现在知道这个属性(变量)order.order_id 的用处了吧。

这个函数也是很有礼貌的,有一个返回值,表达 撤回 动作的编号,也是用来事后检查的。

撤单 这个动作和 报单 一样,也可以想象为你的电脑朝着交易所的方向,喊了一嗓子。只不过这次喊的内容是:把编号 xxxx 的单子给我撤回来,我改主意了!同理,为了检查一下这一嗓子喊没喊到位,on_order() 也会执行一次,对应这个 撤单 的动作,也会有一次记录。请看示例:

# -*- coding: UTF-8 -*-

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

import time

def pre_start(context):

context.add_account("sim", "123456", 100000.0) # 添加自己的帐号

context.subscribe("sim",['600001','600002'], Exchange.SSE) # 订阅品种

def on_quote(context, quote, location):

context.log.info("收到的交易品种 {} 的报价,管它三七二十一,报单再说!"

.format(quote.instrument_id))

order_id = context.insert_order(quote.instrument_id,

Exchange.SSE,

"sim", # 功夫量化 2.4 版要求填写 柜台

"123456",

quote.last_price,

100,

PriceType.Limit,

Side.Buy,

Offset.Open

)

time.sleep(1) # 等一秒

context.log.info("过了1秒,我改变主意了,我要撤单!")

action_id = context.cancel_order(order_id)

context.log.info("撤单 动作生成的单号是:{}!".format(action_id ))

def on_order(context, order, location ):

if order.status == OrderStatus.Submitted:

context.log.warning("报单已提交!\n报单编号:{} \n报单时间为: {} \n报单品种为: {} \n报单价格为: {} \n价格类型为: {} \n报单数量为: {} \n买卖方向为: {} \n开平方向为: {} "

.format(order.order_id,context.strftime(order.insert_time),order.instrument_id,order.limit_price,order.price_type,order.volume,order.side,order.offset))

elif order.status == OrderStatus.Pending:

context.log.warning("报单已提交,等待成交中!\n报单编号:{} \n报单时间为: {} \n报单品种为: {} \n报单价格为: {} \n价格类型为: {} \n报单数量为: {} \n买卖方向为: {} \n开平方向为: {} "

.format(order.order_id,context.strftime(order.insert_time),order.instrument_id,order.limit_price,order.price_type,order.volume,order.side,order.offset))

if order.status == OrderStatus.Cancelled:

context.log.warning("报单已撤回!\n撤单编号:{} \n撤单时间为: {} \n撤单品种为: {} \n撤单数量为: {} \n剩余数量为:{} \n买卖方向为: {} \n开平方向为: {} "

.format(order.order_id,context.strftime(order.insert_time),order.instrument_id,order.volume,order.volume_left,order.side,order.offset))

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

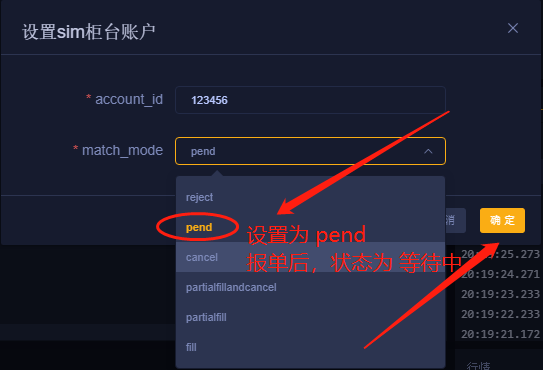

如果你要运行上例的代码,建议将模拟帐户 'sim' 的选项,设置为 "Pend" ,即 报单 之后,委托单的状态是 等待中,这样即可看到 撤单 动作。可参考 第一章 1.2 配置 添加柜台帐户中的操作。

运行结果如下:

收到的交易品种 600002 的报价,管它三七二十一,报单再说!

报单已提交,等待成交中!

报单编号:5911543041790302880

报单时间为: 2020-10-09 10:33:19.034556900

报单品种为: 600000

报单价格为: 12.0

价格类型为: PriceType.Limit

报单数量为: 200

买卖方向为: Side.Buy

开平方向为: Offset.Open

过了1秒,我改变主意了,我要撤单!

撤单 动作生成的单号是:5911543043161467152!

报单已撤回!

撤单编号:5911543041790302880

撤单时间为: 2020-10-09 10:33:20.034556900

撤单品种为: 600000

撤单数量为: 200

剩余数量为:200

买卖方向为: Side.Buy

开平方向为: Offset.Open

......

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

通过以上例子,你应该对 报单、撤单 以及方法(函数) on_order() 有了更清晰的理解吧。特别是 order 对象的 属性(变量) order.status 的几种状态所表达的意义,更加清楚了吧。

# 3.5、 小结

终于到了小结了。这一章的内容够份量了吧。基本把交易过程中最关键的操作都说明白了。(就这?)不然呢?你以为量化交易多么高大上、多么牛逼、多么复杂?还真没有,基本的动作可不就这些吗?你还能玩个花出来?交易之前翻个筋斗?和你用肉眼手拍一样一样的。无非是用计算机语言中的方法(函数)、或者 称之为 指令、代替了你的手去点“买/卖”按钮而已,没别的。

一次完整的交易过程,不过如此。报单 --> 生成 委托单 --> 等待成交 或者 改主意了,撤回。这些动作、你之前是用手拍、现在用电脑程序呗。执行起来又快又准,精准高效。(最关键的,错了你可以砸电脑!)只要 报单,就会自动执行一次 on_order(),就是为了方便检查这个操作执行的情况,撤单也是一样。交易所成交了,也会自动执行一次 on_trade() ,也是为了方便事后检查核对。

本章中用到的 对象(Object)整理如下:

# order 报单 对象(Object)

order 中包含的是 报单 的信息,就是由你的电脑发起,向交易所喊的那一嗓子,其中包含的具体信息可参考下表。

| 序号 | 属性名称 | 表达意义 | 备注 |

|---|---|---|---|

| 01 | order_id | 委托单ID | 一长串数字 |

| 02 | insert_time | 报单时间 | 纳秒时间戳 |

| 03 | update_time | 更新时间 | |

| 04 | trading_day | 交易日 | 如:20201026 |

| 05 | instrument_id | 报单品种 | |

| 06 | instrument_type | 交易品种类型 | |

| 07 | exchange_id | 交易所 | 如:沪市 Exchange.SSE |

| 08 | limit_price | 报单价格 | |

| 09 | frozen_price | 冻结价格 | |

| 10 | volume | 报单数量 | |

| 11 | volume_left | 剩余数量 | |

| 12 | tax | 税费 | |

| 13 | commission | 手续费 | |

| 14 | status | 订单状态 | |

| 15 | error_id | 错误ID | |

| 16 | error_msg | 错误消息 | |

| 17 | side | 买卖方向 | |

| 18 | offset | 开平方向 | |

| 19 | hedge_flag | 投机套保标识 | |

| 20 | price_type | 价格类型 | |

| 21 | volume_condition | 成交量类型 | |

| 22 | time_condition | 成交时间类型 |

在 报单 的过程中,有几个参数本身就是来自功夫量化的 对象(Object),如:

# PriceType 价格类型 对象(Object)

在 报单 方法(函数)context.insert_order() 中,用作形式参数传递。在 报单回报 的对象 order 中,作为属性值回传回来。

| 整数值 | 属性 | 说明 |

|---|---|---|

| 0 | Limit | 限价 |

| 1 | Any | 市价 |

| 2 | FakBest5 | 上海深圳最优五档即时成交剩余撤销,不需要报价 |

| 3 | ForwardBest | 仅深圳本⽅最优价格申报, 不需要报价 |

| 4 | ReverseBest | 上海最优五档即时成交,剩余部分转为限价,深圳对⼿⽅最优价格申报,不需要报价 |

| 5 | Fak | 股票(仅深圳)即时成交,剩余部分撤销,不需要报价;期货即时成交剩余撤销,需要报价 |

| 6 | Fok | 股票(仅深圳)市价全额成交或者撤销,不需要报价;期货全部或撤销,需要报价 |

| 7 | unkonwn | 上交所的标识,意味着“增加委托”. |

# Side 买卖方向 对象(Object)

买卖方向如字面意思,就是表达 买入/卖出。但 功夫量化 同时也是支持期货市场的,所以为了表达实际运用中的更多情况,这个 对象(Object) 的属性还挺多的。

| 序号 | 属性 | 说明 |

|---|---|---|

| 01 | Buy | 买 |

| 02 | Sell | 卖 |

| 03 | Lock | 锁仓 |

| 04 | Unlock | 解锁 |

| 05 | Exec | ⾏权 |

| 06 | Drop | 放弃⾏权 |

| 07 | Purchase | 申购 |

| 08 | Redemption | 赎回 |

| 09 | Split | 拆分 |

| 10 | Merge | 合并 |

| 11 | MarginTrade | 融资买⼊ |

| 12 | ShortSell | 融券卖出 |

| 13 | RepayMargin | 卖券还款 |

| 14 | RepayStock | 买券还券 |

| 15 | CashRepayMargin | 现⾦还款 |

| 16 | StockRepayStock | 现券还券 |

| 17 | SurplusStockTransfer | 余券划转 |

| 18 | GuaranteeStockTransferIn | 担保品转⼊ |

| 19 | GuaranteeStockTransferOut | 担保品转出 |

对于股票交易来说,就用到 买、卖 ,即示例中的 Side.Buy 或 Side.Sell。

# Offset 开平方向 对象(Object)

对应 买/卖 的动作,就有 开新仓和平仓已有持单的动作。这个 对象(Object) 就是用来表达 开仓/平仓 的。

| 序号 | 属性 | 说明 |

|---|---|---|

| 01 | Open | 开新单 |

| 02 | Close | 平已持有单 |

| 03 | CloseToday | 平今天买入的仓位 |

| 04 | CloseYesterday | 平昨 |

对应 买入,就是 Offset.Open 罗,对应 卖出,就是 Offset.Close 罗。这应该没有任何难理解的吧?猩猩都会。

# HedgeFlag 投机套保标识 对象(Object)

这个对象(Object),在 C++ 语言中才用到,Python 程序中是不用的。做股票交易也用不上。它也只有一个属性值 Speculation,因此瞅一眼,略过。

# IsSwap 是否为互换单 对象(Object)

这个对象(Object),做股票交易也是用不上的。它其实就是 2 个布尔值 ,非 真(True)即(假),也瞅一眼就好。

# OrderStatus 委托单状态 对象(Object)

| 序号 | 属性 | 说明 |

|---|---|---|

| 01 | Unknown | 未知 |

| 02 | Submitted | 已提交 |

| 03 | Pending | 等待 |

| 04 | Cancelled | 已撤单 |

| 05 | Error | 错误 |

| 06 | Filled | 已成交 |

| 07 | PartialFilledNotActive | 部分成交不在队列中(部成部撤) |

| 08 | PartialFilledActive | 部分成交还在队列中 |

# Direction 多空 对象(Object)

用来表达 持仓单 ⽅向的对象(Object),也只有 2 种可能,不是多(Long),就是 空(Short)。股票交易用不上。

# trade 成交回报 对象(Object)

| 序号 | 属性名称 | 表达意义 | 备注 |

|---|---|---|---|

| 01 | account_id | 帐号 | |

| 02 | client_id | 客户名称 | |

| 03 | close_today_volume | 平今仓数量 | |

| 04 | commission | 手续费 | |

| 05 | exchange_id | 交易所 | |

| 06 | hedge_flag | 投机套保标识 | |

| 07 | instrument_id | 交易品种 | |

| 08 | instrument_type | 交易品种类型 | |

| 09 | offset | 开平方向 | |

| 10 | order_id | 委托单号 | |

| 11 | parent_order_id | 关联委托单号 | |

| 12 | price | 成交价格 | |

| 13 | side | 买卖方向 | |

| 14 | source_id | 柜台名称 | |

| 15 | tax | 税费 | |

| 16 | trade_id | 成交单号 | |

| 17 | trade_time | 成交时间 | |

| 18 | trading_day | 成交时间交易日 | |

| 19 | volume | 成交量 |

好家伙,这也不少啊,脑袋都炸了。简单的、一撇而过就好了,猩猩都懂的,也不费什么脑子。重点就是order、PriceType、trade,好好看看前面的例子,加深理解。

# 四、逐笔行情

接下来我们要玩点高级点的了。

逐笔行情,通常资深股民都有所了解。就是常说的 Level 2 级行情、其中包含有 10-15 档报价、逐笔交易、逐笔委托......内容还挺多的。加上坊间传来传去,各种造词大神还真的挺有创意,就是让你头昏眼花、听不懂、但感觉很厉害就对了。

功夫量化中用到的逐笔行情,根据政策要求是不允许出现在券商机房之外的场景中的。意即,你能在手机上、或你自己家里电脑上(互联网)看到的所谓 逐笔行情,都是 逗你玩。

WARNING

想要用到 逐笔行情,只能通过券商申请,在券商提供的机房中使用。所以有在公开互联网上所谓的逐笔行情,或多或少都是骗局!

# 4.1 逐笔行情 on_transaction():

没错,就是这个 transcaction 。一眼看上去,这不就是前面那 3 胞胎的堂兄弟吗?没错,果然好记性!可以把这个方法,看作是 on_quote() 的加强版,专门用来接收 逐笔行情 的方法(函数)。对应的就是市场中的 已成交(trade)和 已撤单 (cancel)的订单数据。

语法:

def on_transaction(context, transaction, location):

参数:context, transaction, location

返回值: 无

不能说是完全复制,也基本是完全复制。就是把 quote 换成了 transaction 嘛。

形式参数列表中:

context 是必须有的;

location 是 功夫量化 2.4 版之后新增的一个参数。

关键点就是这个 transaction 了,当然也是一个对象。其中包含的内容如下所示:

def on_transaction(context, transaction , location):

context.log.info("transaction对象: {}".format(transaction))

"""

运行结果:

"transaction对象:

{"ask_no":4494061,"bid_no":0,"biz_index":0,"bs_flag":2,"data_time":1667181875434000000,"exchange_id":"SSE","exec_type":1,"instrument_id":"110077","instrument_type":3,

"main_seq":801,"price":124.288,"seq":5724859,"trading_day":"","volume":10}

"""

2

3

4

5

6

7

8

9

TIP

功夫量化的 "sim" 是不提供 逐笔行情 的。因此,在本地模拟环境中,是无法接收到 transaction 的。并且,因券商不同,沪市和深市 的 逐笔行情 还略有差别,实际运用中,注意认真甄别。

按照惯例还是捋捋吧:

def on_transaction(context, transaction,location ): # 接收已订阅品种的报价数据

context.log.info("收到的 逐笔行情 数据如下:\n")

context.log.info("\n 卖⽅订单号 ask_no:{} \

\n 买⽅订单号 bid_no:{} \

\n 业务序号 biz_index:{} \

\n 内外盘标识 bs_flag: {} \

\n ⽣成时间 data_time: {} \

\n 交易所 exchange_id : {} \

\n 成交标识 exec_type: {} \

\n 交易品种 instrument_id: {} \

\n 交易品种类型 instrument_type: {} \

\n 主序号 main_seq:{} \

\n 价格 price: {} \

\n ⼦序号 seq: {} \

\n 交易日 trading_day:{} \

\n 成交量 volume:{} \

".format(

transaction.ask_no,

transaction.bid_no,

transaction.biz_index,

transaction.bs_flag,

context.strftime(transaction.data_time), # 转换文本格式。

transaction.exchange_id,

transaction.exec_type,

transaction.instrument_id,

transaction.instrument_type,

transaction.main_seq,

transaction.price,

transaction.seq,

transaction.trading_day,

transaction.volume

)

)

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

如果你开通了 Level 2 逐笔行情 的权限,成功运行上例后,会看到如下结果:

收到的 逐笔行情 数据如下:

卖⽅订单号 ask_no:7332611

买⽅订单号 bid_no:7202545

业务序号 biz_index:0

内外盘标识 bs_flag: BsFlag.Sell

⽣成时间 data_time: 2020-11-02 14:18:22.880000000

交易所 exchange_id : SSE

成交标识 exec_type: ExecType.Trade

交易品种 instrument_id: 110077

交易品种类型 instrument_type: InstrumentType.Bond

主序号 main_seq:801

价格 price: 137.75

⼦序号 seq: 9658848

交易日 trading_day:20221103

成交量 volume:4

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

大部分的属性(变量)所表达的意思一目了然,不需要过多解释吧。

接下来讨论几个值得特别关注的:

bs_flag ———— 这个属性(变量)实际是一个 对象,只有 3 个具体的值:分别是:Unknown 未知、Buy 买 和 Sell 卖;意即这次的 逐笔行情,是一个 买单、卖单或是未知的状态;

exec_type ———— 这是十分重要的一个属性,也是一个 对象,也只有 3 个具体的值:Unknown 未知、

Cancel 撤单 和 Trade 成交;用脚也想到了,只有 Trade 的报价才是真正换手成功的价格,而 撤单 和 未知,就说明价格是虚报的,或无效的。

data_time ———— 这个价格产生的时间当然也是重要的考量之一,这是交易所的时间,精准到毫秒(甚至纳秒),用来核对逐笔行情的报价时,是重要的依据。

# 4.2 逐笔委托 on_entrust():

上一节讨论是的大堂哥,这一节该介绍二堂哥了。这个方法(函数)就是专门用来接收 逐笔委托 的。对应的就是市场中的 已委托的 订单数据,相信你还记得,在 报单 之后就会生成一个 委托单,只要没有 成交 之前,委托单是可以撤消的。记住这一点。

语法:

def on_entrust(context, entrust, location):

参数:context, entrust, location

返回值: 无

是不是就是二堂哥,也就是把 transaction 换成了 entrust 嘛。

形式参数列表中:

context 是必须有的;

location 是 功夫量化 2.4 版之后新增的一个参数。

关键点就是这个 entrust 了,当然也是一个对象。其中包含的内容如下所示:

def on_entrust(context, entrust,location ):

context.log.info("收到的 逐笔委托 数据如下:{}".format(entrust))

"""

运行结果:

收到的 逐笔委托 数据如下:{"biz_index":0,"data_time":1667355317080000000,"exchange_id":"SSE","instrument_id":"110077","instrument_type":3,"main_seq":801,"price":140.06,"price_type":0,"seq":3967742,"side":0,"trading_day":"20221103","volume":6}

"""

2

3

4

5

6

7

8

按照惯例还是捋捋吧:

def on_entrust(context, entrust,location ): # 接收已订阅品种的报价数据

context.log.info("收到的 逐笔委托 数据如下:")

context.log.info("\n 业务序号 biz_index:{} \

\n ⽣成时间 data_time: {} \

\n 交易所 exchange_id : {} \

\n 交易品种 instrument_id: {} \

\n 交易品种类型 instrument_type: {} \

\n 主序号 main_seq:{} \

\n 价格 price: {} \

\n ⼦序号 seq: {} \

\n 委托⽅向(买卖) side: {} \

\n 交易日 trading_day:{} \

\n 成交量 volume:{} \

".format(

entrust.biz_index,

context.strftime(entrust.data_time), # 转换文本格式。

entrust.exchange_id,

entrust.instrument_id,

entrust.instrument_type,

entrust.main_seq,

entrust.price,

entrust.seq,

entrust.side,

entrust.trading_day,

entrust.volume

)

)

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

同样的,不要只盯着 时间、价格、委托量、这些基本的考量。时间 和 委托方向,也是十分重要的。灵活运用在你自己的交易策略中吧。

# 4.3、 小结

又这么快就小结了?对啊,关于 逐笔交易 也就这两个方法(函数)了。on_transaction 用来接收逐笔行情的 交易单和撤单,on_entrust()用来接收 逐笔委托 的数据,你还要啥?这已经是高频交易的门坎了。

再次提醒,Level 2 逐笔行情 ,程序能用上的那种,目前(2022年)必然是在券商的机房里才有,不会放在公网(互联网)上。在公网上的,多少带点 逗你玩 的意思,注意提防。

接收到的 逐笔行情 和 逐笔委托,重点关注的属性(变量)、无非也就是 时间、品种、价格、委托/成交的买卖方向、成交/撤单。诸如这些。(券商不同、以及 沪市深市不同,这些属性会有些许差别,请留意券商文档中的说明部分。)让它们成为你的交易策略中的条件因子吧。运用熟练了,你的交易必然就会快人一步。

# transaction 逐笔行情 对象(Object)

| 序号 | 属性名称 | 表达意义 | 备注 |

|---|---|---|---|

| 01 | ask_no | 卖⽅订单号 | |

| 02 | bid_no | 买⽅订单号 | |

| 03 | biz_index | 业务序号 | |

| 04 | bs_flag | 内外盘标识 | 市场、券商不同而不同 |

| 05 | data_time | ⽣成时间 | 交易所时间 |

| 06 | exchange_id | 交易所 | |

| 07 | exec_type | 成交标识 | 对象(Object) |

| 08 | instrument_id | 交易品种 | |

| 09 | instrument_type | 交易品种类型 | |

| 10 | main_seq | 主序号 | |

| 11 | price | 成交价格 | |

| 12 | seq | ⼦序号 | |

| 13 | trading_day | 交易日 | |

| 14 | volume | 成交量 |

# BsFlag 买卖标识 对象(Object)

虽然是一个 对象,但其实只有 3 个属性(变量)。

| 整数值 | 属性 | 说明 |

|---|---|---|

| 0 | BsFlag.Unknown | 未知 |

| 1 | BsFlag.Buy | 买 |

| 2 | BsFlag.Sell | 卖 |

# ExecType 交易执行类型 对象(Object)

也只有 3 个属性(变量)

| 整数值 | 属性 | 说明 |

|---|---|---|

| 0 | ExecType.Unknown | 未知 |

| 1 | ExecType.Cancel | 撤消单 |

| 2 | ExecType.Trade | 成交单 |

不言而喻,BsFlag 和 ExecType 这 2 个对象是相当重要的参数吧。

# entrust 逐笔委托 对象(Object)

| 序号 | 属性名称 | 表达意义 | 备注 |

|---|---|---|---|

| 01 | biz_index | 业务序号 | |

| 02 | data_time | ⽣成时间 | |

| 03 | exchange_id | 交易所 | |

| 04 | instrument_id | 交易品种 | |

| 05 | instrument_type | 交易品种类型 | |

| 06 | main_seq | 主序号 | |

| 07 | price | 价格 | |

| 08 | seq | ⼦序号 | |

| 09 | side | 委托⽅向(买卖) | |

| 10 | trading_day | 交易日 | |

| 11 | volume | 成交量 |

# 五、帐户信息

俗话说“会买的是徒弟,会卖的才是师傅”。低买高卖谁都懂啊,但实际操作中呢?都追到最高点,割肉在最低点......命苦啊!

所以,时刻关注自己的帐户的状况,乃是重中之重。本章就要详细讨论有关获取帐户数据的方法(函数)和对象。

任何一个股票交易帐户中,都有一个 查询 功能,可以在其中看到在关帐户的一些信息,比如,帐户上有多少钱啊、持有多少股票啊、下了几个委托单啊、成交了几单啊......诸如此类。这些信息就是 订单薄 BOOK,随时随地关注自己的帐户状态,才是步入高手的境界。知已知彼才能百战不怠嘛 。

# 5.1、策略程序的订单薄 context.book 对象

都学习到这里的朋友,应该用脚都想到了:为了描述刚刚提到的 订单薄 BOOK,必须要用一个 对象(Object)啊。很明显,已经准备好了,就是 context.book ,BOOK 本身就是一个 对象(Object),同时又作为一个 属性(变量),绑定在 context 身上。这样的好处很明显,就是随处都可以访问了,方便我们的使用。

TIP

正因为是绑定在 context 上,因此它只包含了当前 策略程序 的订单信息。而不是帐户中全部的订单信息。请注意同时运行多个策略时的区别。

首先当然我们要先看看其中包括什么了,请参考下例:

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

source = "sim"

account_str = "123456"

def pre_start(context):

context.add_account(source, account_str) # 添加自己的帐号

def post_start(context ):

context.log.info('context.book 中包括的内容如下:')

context.log.info("\n 描述普通帐户信息的 对象 asset:{} \

\n 描述两融帐户信息的 对象 asset_margin :{} \

\n 描述手续费的 对象 commissions:{} \

\n 获取多头仓位的方法 get_long_position:{} \

\n 获取仓位的方法 get_position:{} \

\n 判断是否有持仓的方法 get_position_for:{} \

\n 获取空头仓位的方法 get_short_position:{} \

\n 判断是否有多头仓位的方法 has_long_position:{} \

\n 判断是否有仓位的方法 has_position:{} \

\n 判断是否有持仓的方法 has_position_for:{} \

\n 判断是有空头仓位的方法 has_short_position:{} \

\n 描述持仓品种的对象 instruments:{} \

\n 对应多头仓位的对象 long_positions:{} \

\n 委托单输入对象 order_inputs:{} \

\n 委托单对象 orders:{} \

\n 对应空头仓位的对象 short_positions:{} \

\n 成交单对象trades:{} \

\n 更新的方法 update:{} \

".format(context.book.asset,

context.book.asset_margin,

context.book.commissions,

context.book.get_long_position,

context.book.get_position,

context.book.get_position_for,

context.book.get_short_position,

context.book.has_long_position,

context.book.has_position,

context.book.has_position_for,

context.book.has_short_position,

context.book.instruments,

context.book.long_positions,

context.book.order_inputs,

context.book.orders,

context.book.short_positions,

context.book.trades,

context.book.update,

)

)

""" 运行结果如下:

context.book 中包括的内容如下:

普通帐户信息 asset:{"accumulated_fee":0.0,"avail":0.0,"close_pnl":0.0,"dynamic_equity":0.0,"frozen_cash":0.0,"frozen_fee":0.0,"frozen_margin":0.0,"holder_uid":1666259557,"initial_equity":0.0,"intraday_fee":0.0,"ledger_category":1,"margin":0.0,"market_value":0.0,"position_pnl":0.0,"realized_pnl":0.0,"static_equity":0.0,"trading_day":"20221114","unrealized_pnl":0.0,"update_time":1668421192424703500}

两融帐户信息 asset_margin :{"avail_margin":0.0,"cash_debt":0.0,"cash_margin":0.0,"collateral_ratio":0.0,"commission_ratio":0.0,"credit":0.0,"holder_uid":1666259557,"ledger_category":1,"margin":0.0,"margin_interest":0.0,"margin_market_value":0.0,"settlement":0.0,"short_cash":0.0,"short_margin":0.0,"short_market_value":0.0,"total_asset":0.0,"trading_day":"20221114","update_time":0}

描述手续费的对象 commissions:[pykungfu.wingchun.CommissionMap object at 0x0000028F0FBECC70]

获取多头仓位的方法 get_long_position:[bound method PyCapsule.get_long_position of [pykungfu.wingchun.Book object at 0x0000028F0FBECBF0]]

获取仓位的方法 get_position:[bound method PyCapsule.get_position of [pykungfu.wingchun.Book object at 0x0000028F0FBECBF0]]

判断是否有持仓的方法 get_position_for:[bound method PyCapsule.get_position_for of [pykungfu.wingchun.Book object at 0x0000028F0FBECBF0]]

获取空头仓位的方法 get_short_position:[bound method PyCapsule.get_short_position of [pykungfu.wingchun.Book object at 0x0000028F0FBECBF0]]

判断是否有多头仓位的方法 has_long_position:[bound method PyCapsule.has_long_position of [pykungfu.wingchun.Book object at 0x0000028F0FBECBF0]]

判断是否有仓位的方法 has_position:[bound method PyCapsule.has_position of [pykungfu.wingchun.Book object at 0x0000028F0FBECBF0]]

判断是否有持仓的方法 has_position_for:[bound method PyCapsule.has_position_for of [pykungfu.wingchun.Book object at 0x0000028F0FBECBF0]]

判断是有空头仓位的方法 has_short_position:[bound method PyCapsule.has_short_position of [pykungfu.wingchun.Book object at 0x0000028F0FBECBF0]]

描述持仓品种的对象 instruments:[pykungfu.wingchun.InstrumentMap object at 0x0000028F0AAD9F70]

对应多头仓位的对象 long_positions:[pykungfu.wingchun.PositionMap object at 0x0000028F0FBECFB0]

委托单对象order_inputs:[pykungfu.wingchun.OrderInputMap object at 0x0000028F0FBF1C70]

更新的方法 update:[bound method PyCapsule.update of [pykungfu.wingchun.Book object at 0x0000028F0FBECBF0]]

"""

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

可见这个 context.book 不简单吧,就算如上例那样输出到日志,也把人看得晕晕乎乎。为了看得更清晰一点,还是捋成表格吧,对象在上,方法(函数)在下:

| 序号 | 名称 | 类型 | 功能 | 备注 |

|---|---|---|---|---|

| 01 | asset | 对象(Object) | 描述普通帐户的信息 | |

| 02 | asset_margin | 对象(Object) | 描述两融帐户的信息 | |

| 03 | commissions | 对象(Object) | 描述手续费 | |

| 04 | instruments | 对象(Object) | 描述品种代码 | |

| 05 | long_positions | 对象(Object) | 对应多头仓位 | |

| 06 | short_positions | 对象(Object) | 对应空头仓位 | |

| 07 | order_inputs | 对象(Object) | 描述委托单输入 | |

| 08 | orders | 对象(Object) | 描述委托单 | |

| 09 | trades | 对象(Object) | 描述成交单 | |

| 方法(函数) | ||||

| 10 | has_position() | 方法(函数) | 判断是否有仓位的方法 | |

| 11 | has_position_for() | 方法(函数) | 判断是否有持仓的方法 | |

| 12 | has_long_position() | 方法(函数) | 判断是否有多头仓位的方法 | |

| 13 | has_short_position() | 方法(函数) | 判断是有空头仓位的方法 | |

| 14 | get_position() | 方法(函数) | 获取仓位的方法 | |

| 15 | get_position_for() | 方法(函数) | 判断是否有持仓的方法 | |

| 16 | get_long_position() | 方法(函数) | 获取多头仓位的方法 | |

| 17 | get_short_position() | 方法(函数) | 获取空头仓位的方法 | |

| 18 | update() | 方法(函数) | 更新的方法 |

哎哎,先别跑嘛。本文档只涉及普通帐户,并且只讨论与股票相关的内容。因此,什么两融啊、空头啊,都删了删了。这下轻松多了吧?所以本文档仅讨论 context.book 中的以下这些内容:

- asset 对象(Object)

- long_positions 对象(Object)

- order_inputs 对象(Object)

- orders 对象(Object)

- trades 对象(Object)

- has_position() 方法(函数)

- has_position_for() 方法(函数)

- has_long_position() 方法(函数)

- get_position() 方法(函数)

- get_position_for() 方法(函数)

- get_long_position() 方法(函数)

- update() 方法(函数)

# 5.2、 帐户的订单薄 context.get_account_book()

有朋友就提问了:你刚刚说的那个 BOOK ,特别强调是 当前 策略程序 的 订单薄。那我肯定要时刻关注我的帐户里的所有资金啊!

认真、仔细、严谨哈,值得表扬。因为本章第一节就提到了, context.book 中只包含了当前策略程序的订单信息,所以有些属性(变量)的值就是 0,如果想要获取帐户中全部的订单薄信息,就要用到这个方法(函数)了。特别是你想用一个程序控制多个帐户的时候,就十分有用了。(玩得真花,先玩好一个策略、一个帐户,可以有?这还没开始,就想飞,还想多重影分身,一起飞?)

请参考下例:

import kungfu.yijinjing.time as kft

from kungfu.wingchun.constants import *

source = "sim"

account_A = "123456"

account_B = "654321"

def pre_start(context):

context.log.info('程序开始 ')

context.add_account(source, account_A )

context.add_account(source, account_B )

def post_start(context ):

A_Book = context.get_account_book(source, account_A)

B_Book = context.get_account_book(source, account_B)

context.log.info('A_Book 中包括的内容如下:')

context.log.info("\n 累计手续费 A_Book.asset.accumulated_fee: {} \

\n 可用资金 A_Book.asset.avail: {} \

\n 平仓盈亏(期货) A_Book.asset.close_pnl: {} \

\n 动态权益 A_Book.asset.dynamic_equity: {} \

\n 冻结资金 A_Book.asset.frozen_cash: {} \

\n 冻结手续费(期货) A_Book.asset.frozen_fee: {} \

\n 冻结保证金(期货) A_Book.asset.frozen_margin: {} \